Αντιμέτωπες με χρέος που ξεπερνά τα 17 τρισ. δολάρια οι πλουσιότερες οικονομίες εξαιτίας της πανδημίας

Η αύξηση των δημοσίων δαπανών σε συνδυασμό με τη μείωση των εσόδων από τη φορολογία πλήττει τις μεγαλύτερες οικονομίες του κόσμου πιο έντονα από τη χρηματοπιστωτική κρίση του 2008

Οι εύπορες χώρες αναμένεται να επιβαρυνθούν με επιπλέον δημόσιο χρέος τουλάχιστον 17 τρισ. δολαρίων, καθώς προσπαθούν να αντιμετωπίσουν τις επιπτώσεις της πανδημίας, σύμφωνα με τον ΟΟΣΑ, αφού η απότομη πτώση των φορολογικών εσόδων αναμένεται να ξεπεράσει κατά πολύ τα μέτρα ενίσχυσης της αγοράς, αλλά και εκείνα που εφαρμόζονται για να καταπολεμηθεί η πανδημία, όπως μεταδίδουν οι Financial Times.

Στις πλούσιες χώρες του ΟΟΣΑ, οι μέσες κυβερνητικές χρηματοοικονομικές υποχρεώσεις αναμένεται να αυξηθούν από το 109% του ΑΕΠ σε περισσότερο από 137% φέτος, αφήνοντας πολλά κράτη με επιπλέον χρέος ανάλογο με αυτό που αντιμετωπίζει αυτή τη στιγμή η Ιταλία.

Το επιπλέον χρέος μιας τέτοιας κλίμακας θα αναλογούσε κατ’ ελάχιστον σε 13.000 δολάρια ανά άτομο που μένει στις χώρες-μέλη του ΟΟΣΑ. Τα επίπεδα χρέους θα μπορούσαν να αυξηθούν ακόμα περισσότερο, αν η οικονομική ανάκαμψη της πανδημίας είναι βραδύτερη από αυτήν που ελπίζουν οι οικονομολόγοι.

Ο Ράνταλ Κρόσνερ, του Chicago Booth School of Business και πρώην επικεφαλής του Ομοσπονδιακού Αποθέματος, αναφέρει ότι η κατάσταση έχει εγείρει ερωτήματα για τη μακροχρόνια βιωσιμότητα των υψηλών επιπέδων δημόσιου και ιδιωτικού χρέους.

«Είμαστε υποχρεωμένοι να αντιμετωπίσουμε τη σκληρή πραγματικότητα που δείχνει ότι δεν θα έχουμε ανάκαμψη σε σχήμα V», τόνισε στους Financial Times.

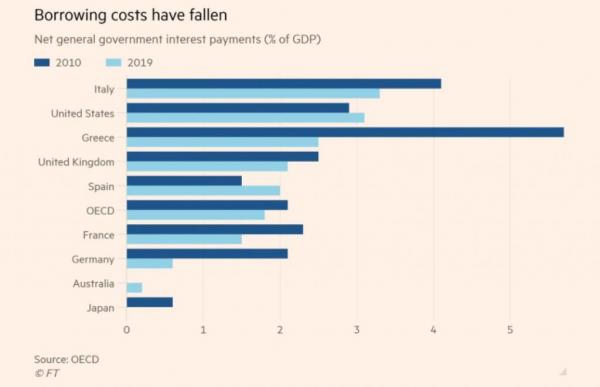

Ραγδαία αύξηση του δημόσιου χρέους

Ο ΟΟΣΑ αναφέρει πως το δημόσιο χρέος στα κράτη-μέλη του αυξήθηκε κατά 28 ποσοστιαίες μονάδες του ΑΕΠ στη χρηματοπιστωτική κρίση του 2008-2009 και ανήλθε συνολικά σε 17 τρισ. δολάρια. «Για το 2020, η οικονομική επίπτωση της πανδημίας Covid-19 αναμένεται να είναι χειρότερη από τη μεγάλη χρηματοπιστωτική κρίση», υπογραμμίζει.

Αν και πολλές κυβερνήσεις εφαρμόζουν επιπλέον δημοσιονομικά μέτρα για την τρέχουσα χρονιά, που κυμαίνονται από το 1% του ΑΕΠ στη Γαλλία και την Ισπανία μέχρι το 6% στις ΗΠΑ, πιθανότατα τα μέτρα αυτά θα υποσκελιστούν από την άνοδο του δημόσιου χρέους, διότι τα φορολογικά έσοδα τείνουν να μειώνονται ακόμα ταχύτερα από την οικονομική δραστηριότητα σε περιόδους βαθιάς ύφεσης, σύμφωνα με τον ΟΟΣΑ.

Πότε παύει το χρέος να είναι βιώσιμο;

Μια δεκαετία πριν, η τότε σύγχρονη οικονομική θεωρία υποστήριζε ότι από τη στιγμή που ξεπερνά το 90% του ΑΕΠ, το δημόσιο χρέος καθίσταται μη βιώσιμο. Αν και οι περισσότεροι οικονομολόγοι έχουν πάψει να πιστεύουν ότι υπάρχει ένα τόσο διακριτό όριο, πολλοί εξ αυτών διατηρούν την πεποίθηση ότι η υπερβολική αύξηση του χρέους απειλεί να υπονομεύσει τις επενδύσεις στον ιδιωτικό τομέα, καθυστερώντας την ανάπτυξη.

Ο γενικός γραμματέας του Οργανισμού προειδοποίησε πως τα αυξανόμενα επίπεδα χρέους θα είναι πρόβλημα στο μέλλον, ωστόσο υπογράμμισε πως οι χώρες δεν πρέπει να ανησυχούν για τη δημοσιονομική τους θέση τώρα, που βρισκόμαστε εν μέσω της κρίσης.

«Θα έχουμε βάρος στα φτερά μας, καθώς επιχειρούμε να πετάξουμε, ήδη κουβαλάμε πολύ χρέος και αυτή τη στιγμή προσθέτουμε περισσότερο», προειδοποίησε.

Το παράδειγμα της Ιαπωνίας

Ως αποτέλεσμα, πολλές ακόμη χώρες αναμένεται να αντιμετωπίσσουν ένα παρόμοιο οικονομικό περιβάλλον με αυτό που βίωσε η Ιαπωνία, όταν «έσπασε» η οικονομική φούσκα της στις αρχές της δεκαετίας του 1990. Οι ανησυχίες για το δημόσιο χρέος και τα ελλείμματα παίζουν σημαντικό ρόλο έκτοτε στην οικονομική πολιτική της Ιαπωνίας, με το χρέος της χώρας να σταθεροποιείται τελικά περίπου στο 240% του ΑΕΠ υπό τον νυν πρωθυπουργό Σίνζο Άμπε.

Πολλοί πολιτικοί και ηγέτες των επιχειρήσεων είναι ανήσυχοι για τα νέα οικονομικά πακέτα που προορίζονται για την αντιμετώπιση της πανδημίας στην Ιαπωνία.

«Η οικονομική μας στρατηγική είναι να χρησιμοποιήσουμε ένα σημαντικό χρηματικό ποσό, και αν πρέπει να φανούμε ειλικρινείς αυτό θα δημιουργήσει τεράστια οικονομικά προβλήματα στο μέλλον», τονίζει ο Χιροάκι Νακανίσι, διευθύνων σύμβουλος της Hitachi και επικεφαλής του επιχειρηματικού λόμπι Keidanren, σε πρόσφατη συνέντευξή του στους Fianancial Times. «Δεν έχουμε καλή στρατηγική. Μέχρι η οικονομία να ανακάμψει επαρκώς, δεν νομίζω ότι υπάρχουν λογικές απαντήσεις στο πρόβλημα».

Κίνδυνος εκτίναξης του πληθωρισμού;

Οι προηγμένες οικονομίες ήδη επωφελούνται από τα υπερβολικά χαμηλά επιτόκια δανεισμού, καθώς οι κεντρικές τράπεζες έχουν δημιουργήσει προγράμματα για την απόκτηση επενδυτικών αγαθών σε μεγάλες ποσότητες, σε μια προσπάθεια να αποτρέψουν το ενδεχόμενο ο πληθωρισμός να πέσει πιο χαμηλά από τους στόχους τους, ενώ η απόδοση των κρατικών ομολόγων έχει μειωθεί ακόμη περισσότερο τις τελευταίες εβδομάδες.

Η Βρετανία εξέδωσε χρέος με αρνητική απόδοση για πρώτη φορά αυτή την εβδομάδα, ακολουθώντας το παράδειγμα χωρών όπως η Γερμανία και η Γαλλία, που επίσης έχουν εκδώσει ομόλογα αρνητικής απόδοσης .

Ωστόσο, γράφοντας πρόσφατα για τους Financial Times, ο Γουίλεμ Μπουίτερ, επισκέπτης καθηγητής στο πανεπιστήμιο Κολούμπια, ανέφερε ότι υπάρχουν όρια στα ελλείμματα που μπορούν να δημιουργήσουν οι κυβερνήσεις με τη χρηματοδότηση των κεντρικών τραπεζών, χωρίς να οδηγηθούμε σε πληθωρισμό.

Υπάρχουν διέξοδοι από την κρίση;

Οι κυβερνήσεις θα μπορούσαν να αντιμετωπίσουν το χρέος αυξάνοντας τους φόρους ή μειώνοντας τα δημόσια έξοδα, όμως ελάχιστοι είναι εκείνοι που επιθυμούν μια τέτοια στρατηγική σχεδόν μια δεκαετία μετά τις περικοπές των δημοσίων δαπανών. Και οι οικονομολόγοι προειδοποιούν ότι οι αρνητικές επιπτώσεις που θα είχε για την ανάπτυξη αυτή η επιλογή, είναι σημαντικότερες από τα πιθανά οφέλη.

Για άλλη μια φορά, υπάρχουν μαθήματα που μπορούμε να αντλήσουμε από την περίπτωση της Ιαπωνίας. Αν και ο Άμπε είναι γνωστός για τα μέτρα ενίσχυσης της αγοράς, η θητεία του περιλαμβάνει δύο μεγάλες αυξήσεις των φόρων κατανάλωσης, από το 5% στο 8% το 2014 και έπειτα στο 10% τον Οκτώβριο που μας πέρασε. Και στις δύο περιπτώσεις, η αύξηση της φορολογίας, οδήγησε την οικονομία σε ύφεση.

Μόνη βιώσιμη λύση η αναδιάρθρωση του χρέους

Ο Άνταμ Πόζεν, επικεφαλής του Ινστιτούτου Διεθνούς Οικονομίας Peterson, τόνισε την περασμένη εβδομάδα στους Βρετανούς βουλευτές ότι είναι απολύτως απαραίτητο να αποφευχθούν τέτοιου είδους κινήσεις. «Το σημαντικότερο είναι να κάνουμε την οικονομία να αυξάνεται με πιο γρήγορους ρυθμούς από το χρέος», είπε χαρακτηριστικά.

Με τις ανεπτυγμένες οικονομίες να μην έχουν καμία απλή λύση για τα υψηλότατα επίπεδα δημόσιου και ιδιωτικού χρέους που αντιμετωπίζουν, ο καθηγητής Κρόσνερ τονίζει ότι η καλύτερη στρατηγική είναι η «διακριτική» τέχνη της αναδιάρθρωσης χρέους. Αν γίνει σωστά, θα φανεί συμφέρουσα και για τους δανειστές, οι οποίοι θα χάσουν μεν μέρος των εσόδων τους, όχι όμως τόσο μεγάλο όσο αν συνεχίσουν να ελπίζουν ότι το σύνολο του χρέους θα αποπληρωθεί εντέλει, τόνισε.

Το Δημοτικό Θέατρο Πειραιά παρουσιάζει το έργο σύγχρονου χοροθεάτρου της Βαλεντίνης Γιαννοπούλου MyCenae. Μια παράσταση για τον μύθο των Ατρειδών. Για μια και μοναδική βραδιά την Κυριακή 6 Σεπτεμβρίου στις 20.30

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Κυριακή 26.07.2026]](https://www.in.gr/wp-content/uploads/2026/07/george-dumitrache-B9N8Vv55hn4-unsplash-315x220.jpg)

![[ΡΩΓΜΕΣ]: Ανάμεσα στον χορό, το θέατρο και την ποίηση](https://www.in.gr/wp-content/uploads/2026/07/ΡΩΓΜΕΣ-Χ.Κυριαζιδη-credits-©Κατερίνα-Αρβανιτη-_2-230x130.jpg)