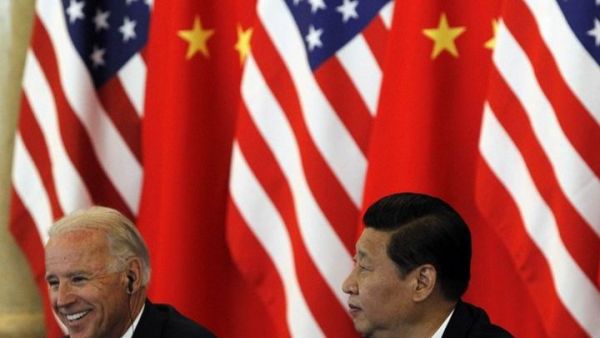

Οι σχέσεις ΗΠΑ και Κίνας έχουν μπει σε τροχιά σύγκρουσης. Αυτό αφορά τόσο την οικονομία όσο και την γεωπολιτική. Η κινεζική οικονομία αναπτύσσεται διαρκώς και δεν είναι τυχαίο ότι η βελτίωση της πρόβλεψης του ΔΝΤ για την ανάπτυξη το 2021 σε σημαντικό βαθμό στηρίζεται και στις επιδόσεις της κινεζικής οικονομίας. Αυτό σημαίνει ότι παραμένει σε τροχιά για να ξεπεράσει τις ΗΠΑ και να γίνει η πρώτη οικονομία του πλανήτη σε ένα όχι και τόσο μακρινό μέλλον.

Την ίδια στιγμή οι ΗΠΑ βλέπουν με ολοένα και μεγαλύτερη ανησυχία τόσο την αναβάθμιση των στρατιωτικών δυνατοτήτων της Κίνας όσο και τον τρόπο που προσπαθεί να κατοχυρώσει τη θέση της. Η αντιπαράθεση γύρω από την Ταϊβάν αλλά και τα ανοιχτά ζητήματα γύρω από την Νότια Σινική Θάλασσα, δείχνουν την όξυνση ανταγωνισμών που δεν αφορούν μόνο τις σχέσεις της Κίνας με τους γείτονές της αλλά και την κλιμακούμενη ένταση με τις ΗΠΑ που έχουν επενδύσει ιδιαίτερα στην οικοδόμηση συμμαχιών με χώρες γύρω από την Κίνα από τις εγγυήσεις που ασφαλείας που προσφέρουν στην Ταϊβάν και την παραδοσιακή αμυντική σχέση με την Ιαπωνία έως την προσπάθεια αναβάθμισης της αμυντικής συνεργασίας με την Ινδία.

Αυτό που έχει ενδιαφέρον είναι ότι οι ΗΠΑ έχουν προσπαθήσει σε μεγάλο βαθμό να μεταφέρουν την γεωπολιτική αντιπαράθεση και στο οικονομικό επίπεδο, δείχνοντας έτσι ότι τα πεδία της οικονομίας και της πολιτικής δεν είναι τόσο απομακρυσμένα.

Αυτό αποτυπώθηκε όχι μόνο στον εμπορικό πόλεμο στον οποίο επέλεξε να προχωρήσει η κυβέρνηση Τραμπ (που θα μπορούσε να θεωρηθεί ότι απηχούσε και αμιγώς οικονομικές ανησυχίες για τις διάφορες μορφές άμεσης ή έμμεσης επιδότησης που απολαμβάνουν οι κινεζικές επιχειρήσεις) αλλά και σε ένα φάσμα από στοχευμένες κυρώσεις – με τη επίκληση ζητημάτων «εθνικής ασφαλείας» – σε κορυφαίες κινεζικές επιχειρήσεις όπως η Huawei.

Όμως, αυτή η επιλογή ταυτόχρονα υπογραμμίζει και μια άλλη πραγματικότητα: οι δυο χώρες έχουν σημαντικό βαθμό οικονομικής αλληλεξάρτησης

Το πραγματικό ύψος των αμοιβαίων οικονομικών σχέσεων

Οι δύο χώρες έχουν πολύ μεγάλες οικονομικές σχέσεις. Με βάση τα στοιχεία της αμερικανικής κυβέρνησης το 2020 ως προς τα αγαθά οι αμερικανικές εξαγωγές στην Κίνα άγγιξαν τα 110 δισεκατομμύρια δολάρια και οι εισαγωγές τα 393,5 δισεκατομμύρια δολάρια. Μάλιστα αυτά τα δεδομένα αντανακλούν εν μέρει και την προσπάθεια να μειωθεί το αμερικανικό εμπορικό έλλειμμα σε σχέση με την Κίνα (που ήταν και μέρος της διαπραγμάτευσης γύρω από τον εμπορικό πόλεμο) όπως και τις επιπτώσεις της πανδημίας. Το 2018 για παράδειγμα οι κινεζικές εξαγωγές στις ΗΠΑ έφτασαν τα 539,2 δισεκατομμύρια δολάρια και οι εξαγωγές των ΗΠΑ στην Κίνα τα 120,2 δισεκατομμύρια δολάρια.

Όμως, πέραν των εμπορικών σχέσεων, που σε μεγάλο βαθμό αντανακλούν τον τρόπο που η Κίνα αναδείχτηκε σε «παγκόσμιο εργοστάσιο» και είναι τμήμα μιας συνολικότερης ιστορικής τάσης μετακίνησης μεταποιητικών δραστηριοτήτων, έχουν ενδιαφέρον και οι μορφές επένδυσης.

Εδώ τα πράγματα είναι πιο σύνθετα. Ως προς τις άμεσες επενδύσεις ανάμεσα στις δύο χώρες, φαίνεται ότι η κορυφαία χρονιά ήταν το 2016, όταν είχαμε 46,45 δισεκατομμύρια δολάρια άμεσες κινεζικές επενδύσεις στις ΗΠΑ και 12,92 δισεκατομμύρια δολάρια αμερικανικές άμεσες επενδύσεις στην Κίνα.

Ως προς τις επενδύσεις venture capital η κορυφαία χρονιά ήταν το 2018 όταν είχαμε 19,44 δισεκατομμύρια δολάρια τοποθετήσεων αμερικανικών venture capital στην Κίνα και αντίστοιχα 4,46 δισεκατομμύρια δολάρια κινεζικών στις ΗΠΑ.

Οι διαφορές αυτές αποτυπώνουν και τα διαφορετικά καθεστώτα ως προς τις επενδύσεις που επικρατούν στις δύο χώρες, με τις ΗΠΑ να είναι παραδοσιακά πιο ανοιχτές στην υποδοχή ξένων επενδυτών όπως επίσης και με υψηλότερο βαθμό έκθεσης στη χρηματοπιστωτική παγκοσμιοποίηση. Και στις δύο περιπτώσεις εμφανής η αλλαγή κλίματος τα τελευταία δύο χρόνια.

Ωστόσο, οι «ενεργητικές» μορφές επένδυσης αποτελούν μία μόνο πλευρά της αμοιβαίας επενδυτικής σχέσης των δύο χωρών. Και βρίσκονται σε σχετική υποχώρηση, στο πλαίσιο της συνολικότερης επιδείνωσης των αμερικανοκινεζικών σχέσεων.

Όμως, υπάρχουν και οι «παθητικές» επένδυσεις που αφορούν την αγορά μετοχών και χρέους. Εδώ τα στοιχεία δείχνουν ότι οι αμοιβαίες αγορές ομολόγων και μετοχών ανάμεσα στις δύο χώρες αναπτύσσονται περισσότερο από τις παραδοσιακές ροές κεφαλαίων. Και γι’ αυτό παρότι η Κίνα απέφευγε να απελευθερώσει τις βραχυπρόθεσμες ροές κεφαλαίων, εντούτοις υπάρχουν στοιχεία φιλελευθεροποίησης, ενώ οι επενδυτές έχουν βρει «δημιουργικούς» τρόπους για να παρακάμπτουν τους περιορισμούς στις κινήσεις κεφαλαίων.

3,3 τρισεκατομμύρια δολάρια τοποθετημένα σε μετοχές και ομόλογα

Μια πρόσφατη έκθεση του Rhodium Group προσπαθεί να δώσει μια συνολική εικόνα των επενδύσεων σε μετοχές και χρέος ανάμεσα στις δύο χώρες. Η συγκεκριμένη έκθεση δεν περιορίζεται μόνο στα επίσημα στοιχεία αλλά προσπαθεί να κάνει εκτίμηση του πραγματικού ύψους των σχετικών τοποθετήσεων.

Σύμφωνα με τις εκτιμήσεις της έκθεσης ανάμεσα στις δύο χώρες στο τέλος του 2020 υπήρχαν ανάμεσα στις δύο χώρες σχεδόν 3,3 τρισεκατομμύρια δολάρια τοποθετημένα σε μετοχές και ομόλογα (συμπεριλαμβανομένων και των τίτλων που κατέχουν οι κεντρικές τράπεζες ως αποθεματικά). Αυτό είναι σημαντικά μεγαλύτερο του 1,8 τρισεκατομμυρίου που καταγράφουν οι επίσημες στατιστικές.

Οι κινεζικοί τίτλοι στα χέρια αμερικανικών εταιρικών οντοτήτων έφτασαν στο τέλος του 2020 το 1,2 τρισεκατομμύριο δολάρια και περιλαμβάνουν 1,1 τρισεκατομμύρια σε μετοχές και 100 δισεκατομμύρια σε χρέος κινεζικών εταιρικών οντοτήτων. Αυτό είναι πολύ μεγαλύτερο από τα επίσημα στοιχεία που δείχνουν αντίστοιχα 211 και 29 δισεκατομμύρια δολάρια αντίστοιχα. Η απόσταση αποτυπώνει τις περίπλοκες νομικές δομές που χρησιμοποιούν κινεζικές εταιρείες για να εκδίδουν μετοχές σε φορολογικούς παραδείσους για να μπορούν να είναι διαπραγματεύσιμες στα αμερικανικά χρηματιστήρια.

Αντίστοιχα, κινέζοι επενδυτές εκτιμάται ότι είχαν τον Σεπτέμβριο του 2020 700 δισεκατομμύρια σε μετοχές και 1,4 τρισεκατομμύρια σε χρέος. Τα επίσημα αμερικανικά στοιχεία αναφέρουν 240 δισεκατομμύρια και 1,3 τρισεκατομμύρια, με τη διαφορά να αποδίδεται στην παράκαμψη των capital control μέσα από τη χρήση του Χονγκ Κονγκ ως ενδιάμεσου σημείου για την επένδυση. Έχει ενδιαφέρον ότι οι κινέζοι επενδυτές προτιμούν κυρίως να δανείζουν την αμερικανική κυβέρνηση και τις αμερικανικές εταιρείες σε σχετικά χαμηλά επιτόκια παρά να κάνουν επενδύσεις σε μετοχές.

Μια δύσκολη σχέση

Παρά το μέγεθός τους, οι σχέσεις αυτές παραμένουν σε μεγάλο βαθμό επικαθορισμένες από πολιτικούς υπολογισμούς και ένα πλαίσιο κλιμακούμενης εχθρότητας. Αυτό αποτυπώνεται και στις διάφορες παρεμβάσεις για να περιοριστούν οι δυνατότητες τέτοιων επενδύσεων, έστω και εάν η κυβέρνηση Μπάιντεν δείχνει να θέλει να βρει μια ισορροπία ανάμεσα στη διατήρηση των οικονομικών σχέσεων και την άσκηση πολιτικής πίεσης προς την Κίνα.

Από την άλλη το Πεκίνο ούτως ή άλλως είναι επιφυλακτικό απέναντι στα μεγάλα ανοίγματα που θα οδηγούσαν σε βραχυπρόθεσμες και γρήγορες κινήσεις κεφαλαίων θεωρώντας ότι αυτό θα εξέθετε την κινεζική οικονομία σε αποσταθεροποιητικές τάσεις. Επιπλέον, θέλει να διατηρήσει ένα σημαντικό βαθμό πολιτικού ελέγχου στις μεγάλες ιδιωτικές κινεζικές επιχειρήσεις, την ώρα που προσπαθεί να κάνει πιο «ιδιωτικοοικονομικές» τις κρατικές επιχειρήσεις. Δεν είναι τυχαία η πρόσφατη πολιτική παρέμβαση για την ματαίωση της δημόσιας εγγραφής στο Χονγκ Κονγκ του ομίλου Ant.

Σε κάθε περίπτωση είναι σαφές ότι είμαστε μακριά από μια εικόνα της παγκοσμιοποίησης ως ανεξέλεγκτης κίνησης κεφαλαίων θα αποτελούσε τον αντίβαρο στον γεωπολιτικό ανταγωνισμό.

Στις 17-18 Ιουλίου, στις πρώην Φυλακές της Αίγινας, έρχεται το 2ο Aegina Jazz Festival με μερικά από τα κορυφαία ονόματα της ελληνικής και διεθνούς τζαζ σκηνής

Tο Release Athens 2026 συνεχίζει ακάθεκτο το πρόγραμμά του, υποδεχόμενο μέσα στην εβδομάδα μερικά από τα σημαντικότερα ονόματα της διεθνούς και εγχώριας μουσικής σκηνής.

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Πέμπτη 02.07.2026]](https://www.in.gr/wp-content/uploads/2026/07/adrien-sfSkPaeqkII-unsplash-1-315x220.jpg)

![Δαμασκός: Τουλάχιστον 5 οι νεκροί και 16 οι τραυματίες από τη βομβιστική επίθεση σε καφετέρια [βίντεο]](https://www.in.gr/wp-content/uploads/2026/07/2026-07-02T135751Z_217763707_RC2O5MALDSOX_RTRMADP_5_SYRIA-POLITICS-BLAST-315x220.jpg)

![Οχάιο: Σπίτι κολαστήριο για 16 παιδιά – Ζούσαν κλεισμένα σε ένα δωμάτιο για 4 χρόνια [εικόνες σοκ]](https://www.in.gr/wp-content/uploads/2026/07/cCSCascx-1-315x220.jpg)

![Κίεβο: Τουλάχιστον 13 νεκροί σε ρωσικές επιθέσεις με drones και πυραύλους [βίντεο]](https://www.in.gr/wp-content/uploads/2026/07/26496289-315x220.jpg)