«Η ιδιωτική ασφάλιση δεν είναι πολυτέλεια, αλλά ανάγκη»

Ο Γενικός Διευθυντής Ασφαλίσεων της Εθνικής Ασφαλιστικής, κ. Ηρακλής Δασκαλόπουλος, μιλά στο in.gr για το πως η ιδιωτική ασφάλιση θωρακίζει υγεία, περιουσία και επιχειρήσεις, καθώς και για τον ρόλο του κλάδου ως αναπτυξιακού μοχλού της ελληνικής οικονομίας.

Ζούμε σε μια εποχή όπου οι αβεβαιότητες και οι επιπτώσεις της κλιματικής αλλαγής δοκιμάζουν την ανθεκτικότητα των νοικοκυριών και των επιχειρήσεων, με το ασφαλιστικό κενό σε κρίσιμους τομείς όπως η Υγεία και η Κατοικία να παραμένει εντυπωσιακά μεγάλο. Σκεφτείτε ότι οκτώ στους δέκα Έλληνες δεν διαθέτουν ιδιωτική ασφάλιση υγείας, με το 81,8% των κατοικιών να παραμένει ακόμα ανασφάλιστο απέναντι σε φυσικές καταστροφές -που εκδηλώνονται πλέον σε ετήσια βάση- και με τους πολίτες να πληρώνουν τελικά από την τσέπη τους για υπηρεσίες υγείας και αποκαταστάσεις ζημιών.

Σε μια εφ’ όλης της ύλης συζήτηση με το in.gr, ο κ. Ηρακλής Δασκαλόπουλος, Chief Insurance Officer / Γενικός Διευθυντής Ασφαλίσεων της Εθνικής Ασφαλιστικής, αναλύει τις συνέπειες αυτής της έκθεσης στον κίνδυνο.

Εξηγεί γιατί η ιδιωτική ασφάλιση έχει πάψει να είναι πολυτέλεια και αποτελεί πλέον μια οικονομική «ασπίδα» απέναντι σε καταστροφικές δαπάνες, τονίζει τη σημασία της κεφαλαιακής θωράκισης του κλάδου και σκιαγραφεί τον πολυεπίπεδο ρόλο του ως σταθεροποιητή και αναπτυξιακό μοχλό για την ελληνική οικονομία.

Με δεδομένο ότι οκτώ στους δέκα Έλληνες δεν διαθέτουν ιδιωτική ασφάλιση υγείας, ποια είναι τα βασικά οφέλη που χάνουν στην καθημερινότητά τους; Πώς μπορεί η ιδιωτική ασφάλιση να αποτελέσει «ασπίδα» για μια πιο σταθερή και υγιή οικονομική ζωή;

Σύμφωνα με την ΕΛΣΤΑΤ το συνολικό ποσό που δαπανάται για υπηρεσίες υγείας στη χώρα μας σε ένα έτος είναι περίπου 19 δισεκατ. ευρώ. Από αυτά τα 11,5 δισεκατ. ευρώ αποτελούν δημόσια χρηματοδότηση, ενώ 7,5 δισεκατ. ευρώ είναι ιδιωτικές δαπάνες. Το μέρος της ιδιωτικής δαπάνης που καλύπτεται από την ιδιωτική ασφάλιση είναι μόλις 820 εκατ. ευρώ, καθώς πολύ μικρό μέρος του πληθυσμού έχει κάλυψη από κάποιο πρόγραμμα ιδιωτικής ασφάλισης και ταυτόχρονα πολλοί από αυτούς διαθέτουν προγράμματα που καλύπτουν μόνο μέρος των δαπανών. Αυτό πρακτικά σημαίνει ότι οι πολίτες καταβάλλουν από την τσέπη τους περίπου 6,5 δισεκατ. ευρώ για υπηρεσίες υγείας. Το πολύ μεγάλο αυτό ποσό, περιλαμβάνει ιδιωτικές πληρωμές για μη καλυπτόμενες υπηρεσίες, ταχύτερη πρόσβαση και διασφάλιση υψηλότερου επιπέδου περίθαλψης, αλλά και περιπτώσεις έκτακτων, καταστροφικών για τον οικογενειακό προϋπολογισμό δαπανών, όπου ο ασθενής και η οικογένειά του αναγκάζονται να καταβάλουν υπέρογκα ποσά για την αποκατάσταση ενός σοβαρού περιστατικού.

Το πολύ υψηλό τίμημα που καταβάλλεται από τις τσέπες των πολιτών θα ήταν προφανώς πολύ χαμηλότερο αν το ποσοστό κάλυψης από την ιδιωτική ασφάλιση διευρυνόταν. Η ιδιωτική ασφάλιση υγείας απορροφά το σημαντικό κόστος που απαιτείται για τη διασφάλιση άμεσης πρόσβασης σε υπηρεσίες υγείας υψηλής ποιότητας και παρέχει μία οικονομική ασπίδα έναντι του κινδύνου καταστροφικών δαπανών που θα μπορούσαν να απαιτηθούν για αποτελεσματική περίθαλψη στη περίπτωση εμφάνισης σοβαρής ασθένειας. Στην Εθνική Ασφαλιστική, σχεδιάζουμε ολοκληρωμένα προγράμματα υγείας που βοηθούν τους ασφαλισμένους μας να αντιμετωπίζουν ένα απρόβλεπτο γεγονός με ασφάλεια, μετατρέποντας το απροσδόκητο κόστος σε μια προβλέψιμη και διαχειρίσιμη δαπάνη και εξασφαλίζοντας με τον τρόπο αυτό, οικονομική σταθερότητα και ηρεμία για κάθε οικογένεια.

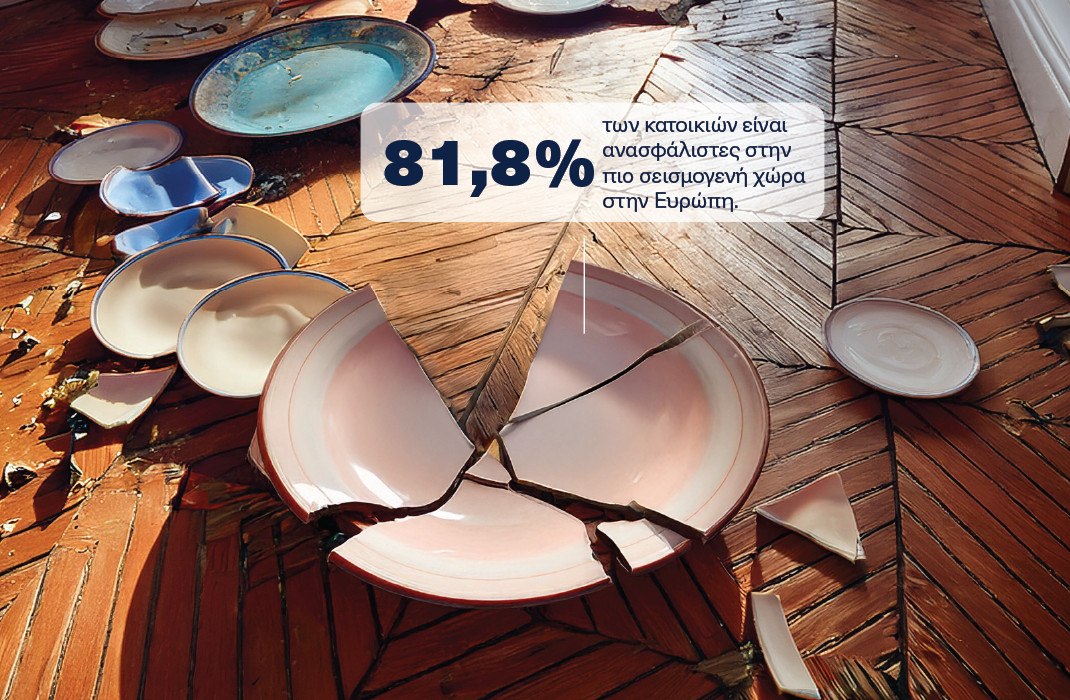

Πέρα από την υγεία, βλέπουμε ότι αντίστοιχα, το 81,8% των κατοικιών παραμένει ανασφάλιστο απέναντι σε φυσικές καταστροφές. Ποια είναι τα κρίσιμα πλεονεκτήματα που αγνοούν οι πολίτες και με ποιον τρόπο η ιδιωτική ασφάλιση κατοικίας μπορεί να τους βοηθήσει να βγουν από το ποσοστό των ανασφάλιστων, ώστε να επιτύχουν την οικονομική τους ασφάλεια;

Τα αποτελέσματα της κλιματικής αλλαγής είναι ορατά σε όλους μας. Τα τελευταία χρόνια έχουμε γίνει μάρτυρες τόσο ακραίων καιρικών φαινομένων, όσο και πυρκαγιών μεγάλης έντασης και έκτασης, που έχουν προκαλέσει τεράστιες καταστροφές. Η καταιγίδα Daniel στη Θεσσαλία και οι μεγάλες πυρκαγιές του 2023 και 2024 σε Αττική, Ρόδο, Έβρο, αποτελούν χαρακτηριστικά παραδείγματα. Ταυτόχρονα, ζούμε στην πλέον σεισμογενή χώρα της Ευρώπης και αντιμετωπίζουμε μονίμως τον κίνδυνο εμφάνισης ενός ισχυρού σεισμού, όπως έχει συμβεί πολλές φορές στο παρελθόν.

Απέναντι σε αυτούς τους κινδύνους δεν χρειάζεται να φοβόμαστε, αλλά δεν πρέπει να εθελοτυφλούμε. Χρειάζεται να είμαστε προετοιμασμένοι: να γνωρίζουμε τι πρέπει να κάνουμε όταν ένα τέτοιο γεγονός συμβεί, να έχουμε λάβει όλα τα απαραίτητα προληπτικά μέτρα και, κυρίως, να είμαστε σωστά ασφαλισμένοι ώστε η φυσική καταστροφή να μην οδηγήσει και σε οικονομική καταστροφή.

Το ποσοστό των κατοικιών που παραμένουν ανασφάλιστες στη χώρα μας είναι πολύ υψηλό, παρά το μέτρο που έχει λάβει η πολιτεία για μείωση του ΕΝΦΙΑ κατά 20% στις ασφαλισμένες κατοικίες. Αυτό δείχνει ότι πολλοί δεν έχουν αντιληφθεί πλήρως την αξία της ασφάλισης και τείνουν να την αντιμετωπίζουν ως κόστος, παραγνωρίζοντας το τεράστιο όφελος της. Για τους περισσότερους ωστόσο, το σπίτι είναι το πολυτιμότερο περιουσιακό στοιχείο που κατέχουν και δεν θα μπορούσαν να το αντικαταστήσουν ή ακόμη και να το επισκευάσουν σε περίπτωση σοβαρής ζημιάς. Με την ασφάλιση, αποκτάμε ακριβώς αυτή τη δυνατότητα: να έχουμε σπίτι την επαύριο ενός καταστροφικού γεγονότος. Στην Εθνική Ασφαλιστική, προσφέρουμε λύσεις που κάνουν αυτή την προστασία προσιτή και ουσιαστική, γιατί το κόστος ασφάλισης είναι ελάχιστο μπροστά στην αξία της κατοικίας και την ηρεμία που προσφέρει.

Σύμφωνα με τα επίσημα στοιχεία της ΕΑΕΕ, το 60,8% των οχημάτων δεν καλύπτεται για φυσικά φαινόμενα. Αντίστοιχα, περισσότερες από 600.000 επιχειρήσεις δεν έχουν καμία ασφαλιστική κάλυψη. Πώς κρίνετε αυτή την έκθεση στον κίνδυνο για ιδιώτες και επιχειρήσεις; Στην περίπτωση μιας ανασφάλιστης επιχείρησης, ποιες απαραίτητες καλύψεις θα προτείνατε, ώστε ο επαγγελματίας να θωρακίσει τον κόπο του;

Από την 1/6/2025 η ασφάλιση των αυτοκινήτων έναντι φυσικών καταστροφών είναι υποχρεωτική. Έκτοτε, τα προγράμματα ασφάλισης αυτοκινήτων συμπεριλαμβάνουν κάλυψη έναντι πλημμύρας και δασικής πυρκαγιάς στις βασικές τους καλύψεις. Η προσθήκη αυτών των καλύψεων, παρά την ουσιαστική προστασία που προσφέρουν, έχει επηρεάσει ελάχιστα το ύψος του ασφαλίστρου, καθιστώντας το μέτρο εξαιρετικά επιτυχημένο. Στην πράξη, αυξάνει σταδιακά το ποσοστό των αυτοκινήτων που καλύπτονται για φυσικές καταστροφές και ευελπιστούμε ότι μέχρι τα μέσα του 2026 θα υπάρξει καθολική κάλυψη.

Το κενό ασφάλισης στον χώρο των επιχειρήσεων είναι τεράστιο, καθώς περισσότερες από 600.000 είναι ανασφάλιστες. Για όσες επιχειρήσεις έχουν τζίρο άνω των 500.000 ευρώ, έχει θεσπιστεί νομοθετική ρύθμιση που καθιστά υποχρεωτική την ασφάλισή τους έναντι φυσικών καταστροφών (πλημμύρας, δασικής πυρκαγιάς και σεισμού). Ωστόσο, για το μεγαλύτερο πλήθος των μικρών και μεσαίων επιχειρήσεων που βρίσκονται εκτός αυτής της κατηγορίας, το πρόβλημα της υπασφάλισης παραμένει.

Το εισόδημα ενός μικρομεσαίου επιχειρηματία είναι απολύτως εξαρτημένο από τη λειτουργία της επιχείρησής του. Αν για οποιονδήποτε λόγο η επιχείρησή του παύσει να λειτουργεί, αυτόματα παύει να παράγει εισόδημα. Είναι κατά συνέπεια παράδοξο αλλά και εξαιρετικά ριψοκίνδυνο να μην προνοεί ώστε η πηγή του εισοδήματός του να είναι προστατευμένη από ατυχή γεγονότα. Ένα σωστά σχεδιασμένο πρόγραμμα ασφάλισης είναι αυτό που θα εκμηδενίσει αυτόν τον κίνδυνο και θα του επιτρέψει να ανακτήσει την επιχείρηση/εισόδημά του σε περίπτωση μικρής ή μεγάλης ζημιάς.

Η ασφάλιση που χρειάζεται μια επιχείρηση, ανεξαρτήτως μεγέθους, δεν περιορίζεται στις καλύψεις έναντι φυσικών καταστροφών. Πρέπει να καλύπτει και κινδύνους που προκύπτουν από τη λειτουργία της (π.χ. πυρκαγιά από οποιαδήποτε αιτία), τα κέρδη που θα απωλέσει για το διάστημα που παύσει η λειτουργία της λόγω ζημιάς, τις πιθανές απαιτήσεις για αποζημίωση αστικής ευθύνης και, πλέον, σύγχρονες απειλές όπως οι κυβερνοεπιθέσεις. Στην Εθνική Ασφαλιστική, με τη βοήθεια εξειδικευμένων συμβούλων, σχεδιάζουμε ολοκληρωμένα προγράμματα που θωρακίζουν κάθε επιχείρηση από τους κινδύνους που την απειλούν.

Ο ασφαλιστικός κλάδος χαρακτηρίζεται από υψηλή αξιοπιστία, με τον δείκτη φερεγγυότητας στην Ελλάδα να ανέρχεται στο εντυπωσιακό 177,7%. Πώς μπορεί αυτή η κεφαλαιακή θωράκιση να γίνει ένα ισχυρό επιχείρημα εμπιστοσύνης που θα πείσει τους Έλληνες να επενδύσουν στην ασφάλειά τους;

Ο κλάδος της Ιδιωτικής Ασφάλισης υπάγεται στην εποπτεία της Τράπεζας της Ελλάδος, είναι ένας από τους πλέον αυστηρά εποπτευόμενους κλάδους της οικονομικής δραστηριότητας και λειτουργεί εντός του σύγχρονου και αυστηρού Ευρωπαϊκού θεσμικού πλαισίου Solvency II. Το πλαίσιο αυτό, απαιτεί από τις ασφαλιστικές επιχειρήσεις να είναι επαρκώς θωρακισμένες κεφαλαιακά, ώστε να είναι σε θέση να ανταποκριθούν στις υποχρεώσεις τους ακόμη και σε ακραία καταστροφικά σενάρια.

Με αυτούς τους εξαιρετικά αυστηρούς κανόνες, η Ελληνική ασφαλιστική αγορά στο σύνολό της παρουσιάζει δείκτη φερεγγυότητας 177,7%, έναν από τους υψηλότερους στην Ευρώπη. Αυτό αποδεικνύει ότι ο ασφαλιστικός κλάδος στη χώρα μας διαθέτει ισχυρή κεφαλαιακή επάρκεια, έχοντας δείκτες κεφαλαιοποίησης που υπερβαίνουν κατά πολύ τις εποπτικές απαιτήσεις. Πρόκειται συνεπώς για έναν σταθερό και φερέγγυο κλάδο που μπορεί ο καταναλωτής να εμπιστευθεί. Στην Εθνική Ασφαλιστική διατηρούμε δείκτη φερεγγυότητας 188%, γεγονός που υποδηλώνει ισχυρή κεφαλαιακή βάση και αποτελεί εγγύηση αξιοπιστίας προς τους ασφαλισμένους μας.

Με τον κλάδο να συνεισφέρει 2,5 δισ.€ στο ΑΕΠ και να υποστηρίζει σχεδόν 50 χιλιάδες θέσεις εργασίας, ποιος είναι ο ρόλος της ιδιωτικής ασφάλισης ως αναπτυξιακός μοχλός για την ελληνική οικονομία;

Η ιδιωτική ασφάλιση αποτελεί έναν από τους βασικότερους θεσμούς οικονομικής σταθερότητας και ανάπτυξης, λειτουργώντας ως καταλύτης για την ελληνική οικονομία και την κοινωνία. Καλύπτοντας κινδύνους και καταβάλλοντας παροχές και αποζημιώσεις, παρέχει ουσιαστική προστασία σε άτομα, επιχειρήσεις και οργανισμούς, συμβάλλοντας στην επιχειρηματικότητα, την οικονομική ανάπτυξη και την κοινωνική συνοχή.

Η συμβολή της ιδιωτικής ασφάλισης είναι πολυεπίπεδη:

Προσφέρει προϊόντα που εξουδετερώνουν τις οικονομικές συνέπειες από κινδύνους όπως ασθένεια, ατύχημα, αναπηρία, φυσικές καταστροφές, ενώ τα συνταξιοδοτικά και αποταμιευτικά προγράμματα διασφαλίζουν το επίπεδο διαβίωσης μετά την απώλεια εργασιακής ικανότητας.

Προστατεύει την περιουσία και την ευθύνη ατόμων και επιχειρήσεων, ενισχύοντας την εμπιστοσύνη και τη σταθερότητα στις συναλλαγές.

Αναλαμβάνει καινοτόμο ρόλο στην αντιμετώπιση σύγχρονων προκλήσεων, όπως η γήρανση του πληθυσμού, η κλιματική αλλαγή και οι κυβερνοκίνδυνοι.

Σε μακροοικονομικό επίπεδο, η ιδιωτική ασφάλιση εξομαλύνει την κατανάλωση, αποτρέποντας έντονες διακυμάνσεις στην οικονομική δραστηριότητα, ενώ οι ασφαλιστικές επιχειρήσεις λειτουργούν ως μακροπρόθεσμοι θεσμικοί επενδυτές, σταθεροποιώντας τις χρηματοπιστωτικές αγορές και παρέχοντας ρευστότητα ακόμη και σε περιόδους κρίσης.

Υπολογίζεται ότι για κάθε ένα ευρώ προστιθέμενης αξίας του κλάδου ιδιωτικής ασφάλισης δημιουργούνται επιπλέον τρία ευρώ στην ελληνική οικονομία, ενώ η συνολική συνεισφορά του στα δημόσια έσοδα ανέρχεται σε 1,12 δισεκατ. ευρώ.

Η συνεισφορά του κλάδου στην απασχόληση είναι επίσης πολύ σημαντική καθώς κάθε άμεση θέση εργασίας στην ιδιωτική ασφάλιση υποστηρίζει άλλες 5,7 θέσεις εργασίας στην ευρύτερη οικονομία σε συνεργαζόμενους κλάδους (υπηρεσίες, εμπόριο, τεχνολογία, υγεία, αυτοκίνητο, κατασκευές κ.α.).

Με αφορμή την Ημέρα Ιδιωτικής Ασφάλισης, ποιο είναι το τελικό μήνυμα που θέλετε να στείλετε στους πολίτες, καλώντας τους να ‘βγουν από το ποσοστό’ και να εξασφαλίσουν την οικονομική τους ασφάλεια;

Σήμερα, ίσως περισσότερο από ποτέ στο παρελθόν, η ιδιωτική ασφάλιση δεν είναι πολυτέλεια αλλά ανάγκη. Η ασφάλιση είναι μια πράξη πρόνοιας που ενισχύει την ανθεκτικότητά μας, προστατεύει το επίπεδο διαβίωσής μας και διασφαλίζει την ανάκαμψή μας από μικρές ή μεγάλες καταστροφές. Ας βγούμε λοιπόν από το ποσοστό του κινδύνου και ας μπούμε στο ποσοστό της σιγουριάς, ασφαλίζοντας ό,τι μας είναι πολύτιμο. Γιατί η ασφάλιση δεν αφορά μόνο το σήμερα, αλλά την ασφάλεια του αύριο για εμάς και τις οικογένειές μας.

Στις 17-18 Ιουλίου, στις πρώην Φυλακές της Αίγινας, έρχεται το 2ο Aegina Jazz Festival με μερικά από τα κορυφαία ονόματα της ελληνικής και διεθνούς τζαζ σκηνής

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Σάββατο 04.07.2026]](https://www.in.gr/wp-content/uploads/2026/07/marek-piwnicki-L3Yg5RtS_JA-unsplash-1-315x220.jpg)

![Τρομακτική έκρηξη στην Ινδία: Βυτιοφόρο προσέκρουσε σε διόδια – Πέντε νεκροί [βίντεο]](https://www.in.gr/wp-content/uploads/2026/07/explosion-315x220.jpg)

{kind=link}