![Τεράστια «φούσκα» ιδιωτικού χρέους 105 δισ. ευρώ τα τελευταία 20 χρόνια [Πίνακες]](https://www.in.gr/wp-content/uploads/2021/05/xreos.jpg)

Τεράστια «φούσκα» ιδιωτικού χρέους 105 δισ. ευρώ τα τελευταία 20 χρόνια [Πίνακες]

Έρευνα του Παντείου Πανεπιστημίου δείχνει ότι 4,2 εκατομμύρια οφειλέτες χρωστούν πάνω από 105 δισ. ευρώ ή το 60% του ΑΕΠ της χώρας

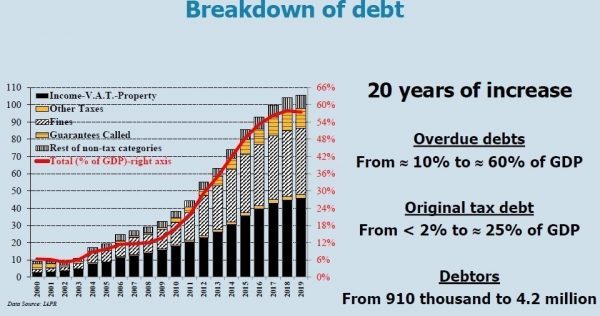

Mια τεράστια «φούσκα» ιδιωτικού χρέους έχει δημιουργηθεί στην Ελλάδα την τελευταία εικοσαετία. Συγκεκριμένα, το 2000, 910.000 άτομα χρωστούσαν 9 δισ. ευρώ ή το 11% του ΑΕΠ της χώρας σε εφορία, τράπεζες και ασφαλιστικά ταμεία.

Αλλά 20 χρόνια μετά 4,2 εκατομμύρια οφειλέτες χρωστούν πάνω από 105 δισ. ευρώ ή το 60% του ΑΕΠ της χώρας.

Όπως αποκαλύπτει έρευνα του Παντείου Πανεπιστημίου η οποία παρουσιάστηκε από τον Καθηγητή Δημόσιας Οικονομικής Νίκο Καραβίτη και τους ερευνητές Κοσμά Παϊπέτη και Μαρία Πρινιωτάκη, μέσα στην πρώτη 20ετία του 2000 το συνολικό χρέος αυξήθηκε σχεδόν 12 φορές, ο αριθμός των οφειλετών σχεδόν πενταπλασιάστηκε, και το «κατά κεφαλήν» μέσο χρέος αυξήθηκε 2,5 φορές παρότι αυξήθηκε ο αριθμός όσων χρωστάνε.

Το 2000 ο μέσος οφειλέτης χρωστούσε 9.980 ευρώ, αλλά το 2020 οι οφειλέτες έχουν χρέη 23.870 ευρώ κατά μέσον όρο ο καθένας!

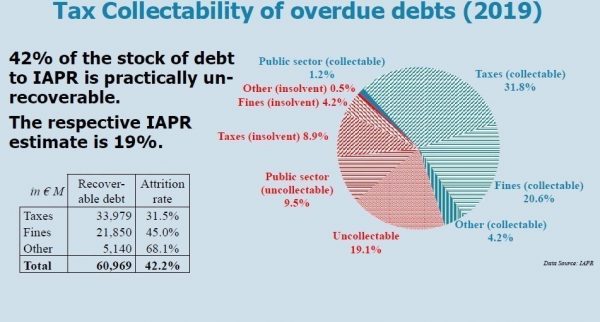

Υπό τις συνθήκες, ειδικά στα χρέη στην Εφορία, το 42% ή 60 δισ. ευρώ των οφειλών στην ΑΑΔΕ από φόρους, εκτιμάται πως είναι πλέον πρακτικά μη εισπράξιμο!

Και, κυρίως, οφείλονται σε βαρύτατα λογιστικά πρόστιμα.

Με τα δεδομένα αυτά:

• Το ληξιπρόθεσμο χρέος εξακολουθεί να συσσωρεύεται

• το δημόσιο συνεχίζει να στερείται πόρους

• η ανάκτηση παλαιών χρεών γίνεται πολύ αργά

• μικρό μέρος των χρεών είναι σε κάποια ρύθμιση

Προτάσεις

Η έρευνα του Πανεπιστημίου της Παντείου καταλήγει σε συγκεκριμένες προτάσεις για μέτρα που θα πρέπει να εξεταστούν όπως:

• διαγραφές χρέους μεγάλης κλίμακας για να μειωθεί δραστικά στο «στοκ» των χρεών των νοικοκυριών και επιχειρήσεων

• πλήρης αναθεώρηση του συστήματος ποινών και προστίμων

• αναδρομική εφαρμογή χαμηλότερων (ευνοϊκότερων) προστίμων θα μειώσει περαιτέρω το απόθεμα του χρέους.

• καλύτερο συντονισμό μεταξύ ΑΑΔΕ και ΚΕΑΟ/ΕΦΚΑ με τις τράπεζες και εξέταση λύσεων από τη σκοπιά του οφειλέτη.

• αυτόματες και ad hoc (ευέλικτες) φιλικές προς τους φορολογούμενους συμφωνίες ρύθμισης οφειλών και δόσεων.

• ενίσχυση της διαδικασίας διοικητικής προσφυγής (Διοικητική Επίλυση Διαφορών) ως μέσου αποφυγής ή μείωσης των υπέρογκων προστίμων

• προτεραιότητα στις εισπράξεις από νέα χρέη, έναντι της επιδίωξης εισπράξεως του παλαιού χρέους

- Ο ημιτελικός που θα έπρεπε να είναι… τελικός

- Άγιος Δημήτριος: Τι λέει η πρώην σύντροφος του 20χρονου δράστη – Τι ισχυρίζεται ο ίδιος για το στυγερό έγκλημα

- Γεροβασίλη για υποκλοπές: Δεν είναι δικαιοσύνη αυτή που δεν σέβεται του δικαστές της

- Ο Στέφανος Τσιτσιπάς προκρίθηκε στους «16» του Masters της Μαδρίτης – Ισχυρός ο επόμενος αντίπαλος (vid)

- Αυτή 18, αυτός 37: «Ο Μέριλιν Μάνσον με κακοποιούσε φρικτά» – Το ναζιστικό μαστίγιο, οι πρακτικές αίρεσης

- Οι Αθώοι: Μια αλήθεια που παραμένει καλά κρυμμένη