Νέες αναβαθμίσεις ελληνικής οικονομίας: Μόνο με πάταξη «διαφθοράς», «απουσία βίας» και «κράτος δικαίου»

Τα προαπαιτούμενα για την αναβάθμιση της ελληνικής οικονομίας στην κατηγορία «Α»

Απαιτείται σύγκλιση των δεικτών διακυβέρνησης, -που αφορούν θεσμικές παραμέτρους των πιστοληπτικών αξιολογήσεων- προς το μέσο όρο των αντίστοιχων δεικτών της ευρωζώνης, προκειμένου η Ελλάδα να βρεθεί κοντά στη μέση αξιολόγηση των οικονομιών της ζώνης του ευρώ. Κοινώς η χώρα μας χρειάζεται να προβεί σε παρεμβάσεις στη δικαιοσύνη, στο κράτος δικαίου και στη δημόσια διοίκηση – και όχι μόνο στα δημοσιονομικά- προκειμένου να λάβει το Α+.

Οι αναβαθμίσεις της ελληνικής οικονομίας εντός της επενδυτικής κατηγορίας έχουν έλθει μετά από μια μακρά πορεία συνετής δημοσιονομικής πολιτικής και οικονομικής ανάκαμψης. Εφόσον ο στόχος είναι να συγκλίνει η κρατική πιστοληπτική αξιολόγηση της Ελλάδος προς τη μέση αντίστοιχη αξιολόγηση των οικονομιών της ευρωζώνης (δηλ. Α+), επιπρόσθετα προς τις δημοσιονομικές και μακροοικονομικές εξελίξεις, θα πρέπει να βελτιωθούν και θεσμικοί δείκτες, οπως «πολιτική σταθερότητα και απουσία βίας», «κράτος δικαίου» και «έλεγχος της διαφθοράς».

Όπως αναφέρει η Τράπεζα της Ελλάδος, στην ετήσια έκθεσή της για την ελληνική οικονομία, για το σκοπό αυτό, θα είναι πολύ σημαντική η εντατικοποίηση των προσπαθειών για την προώθηση σχετικών μεταρρυθμίσεων στους τομείς της δημόσιας πολιτικής, όπως η δικαιοσύνη και η δημόσια διοίκηση.

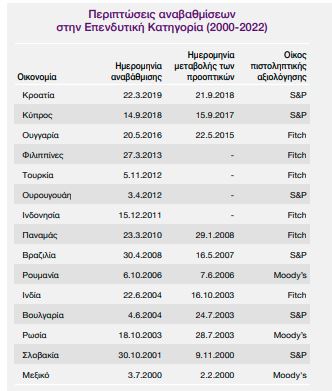

Να σημειωθεί ότι το όριο της επενδυτικής κατηγορίας είναι η λεγόμενη “επενδυτική βαθμίδα”, δηλαδή οι αξιολογήσεις BBB-/Baa3. Η Επενδυτική Κατηγορία συμπεριλαμβάνει τις αξιολογήσεις ΒΒΒ, Α, ΑΑ και ΑΑΑ, με τις ενδιάμεσες διαβαθμίσεις, ενώ σύμφωνα με τα στοιχεία της Ευρωπαϊκής Αρχής Κινητών Αξιών και Αγορών (ESMA), για το 2022 οι λεγόμενοι “τρεις μεγάλοι” οίκοι πιστοληπτικής αξιολόγησης έχουν μερίδια αγοράς που αθροιστικά υπερβαίνουν το 90% στην Ευρώπη.

Συγκεκριμένα, ο οίκος S&P έχει μερίδιο αγοράς άνω του 50%, o οίκος Moody’s περίπου 33% και ο οίκος Fitch 10%, με όλους τους υπόλοιπους να έχουν καθένας μερίδιο κατά μέγιστο 1%.

Οι αναβαθμίσεις πέραν από την κατηγορία junk

Τα τελευταία χρόνια η Ελλάδα έχει καταγράψει σημαντικές αναβαθμίσεις και έχουν συμβάλλει πολύ σημαντικά οι καλύτερες των αναμενόμενων μακροοικονομικές και δημοσιονομικές επιδόσεις, που είχαν ως αποτέλεσμα να κλείσει το “κενό προσαρμογής” μεταξύ της τελικής κρατικής πιστοληπτικής αξιολόγησης της Ελλάδος και της ποσοτικής συνιστώσας της.

Ωστόσο, όπως καταγράφεται στην έκθεση της ΤτΕ, προκειμένου να συνεχιστούν οι αναβαθμίσεις της κρατικής πιστοληπτικής αξιολόγησης της Ελλάδος, αναγκαία συνθήκη είναι η πραγματοποίηση των αναμενόμενων μακροοικονομικών και δημοσιονομικών επιδόσεων, ιδίως ως προς τη μείωση του δημόσιου χρέους και την ενίσχυση της ανθεκτικότητας της ελληνικής οικονομίας.

Δηλαδή, η ελληνική οικονομία είναι πίσω σε σχέση με τις αξιολογήσεις των χωρών του ευρώ και δεν απαιτείται μόνο δημοσιονομική σύνεση αλλά παρεμβάσεις στην καρδιά της δημοσίας διαχείρισης προκειμένου να η ελληνική οικονομία να κατακτήσει πιστοληπτική αξιολόγηση κοντά στη μέση αξιολόγηση των οικονομιών της ζώνης του ευρώ.

Οι δείκτες θα μπορούσαν να ωθήσουν την αξιολόγηση σε επίπεδα άνω του “Α”

Η μέση κατάταξη της ελληνικής οικονομίας στους δείκτες διακυβέρνησης έχει υποχωρήσει κατά τη διάρκεια της δεκαετίας της κρίσης από επίπεδα πολύ κοντά σε εκείνα του μέσου όρου των οικονομιών της ζώνης του ευρώ σε επίπεδα πλησίον των αναπτυσσόμενων οικονομιών.

Ενδεχόμενη σύγκλιση της κατάταξης στους δείκτες διακυβέρνησης προς τη μέση κατάταξη των οικονομιών της ευρωζώνης θα προσέθετε επιπλέον 1,5 βαθμίδα στο ποσοτικό σκέλος των πιστοληπτικών αξιολογήσεων της ελληνικής οικονομίας. Όπως φαίνεται από το Διάγραμμα , μεγάλο περιθώριο για βελτίωση υπάρχει στους δείκτες “πολιτική σταθερότητα και απουσία βίας”, “κράτος δικαίου” και “έλεγχος της διαφθοράς”.

Έτσι, ενδεχόμενες επιτυχείς παρεμβάσεις στους τομείς της δικαιοσύνης και της δημόσιας διοίκησης, σε συνδυασμό με τη διατήρηση πολιτικής σταθερότητας, τη συνέχιση της συνετής δημοσιονομικής πολιτικής και την ενίσχυση της ανθεκτικότητας της ελληνικής οικονομίας, θα μπορούσαν να ωθήσουν την κρατική πιστοληπτική αξιολόγηση της Ελλάδος σε επίπεδα άνω της κατηγορίας Α.

Τι σημαίνει η αναβάθμιση της οικονομίας

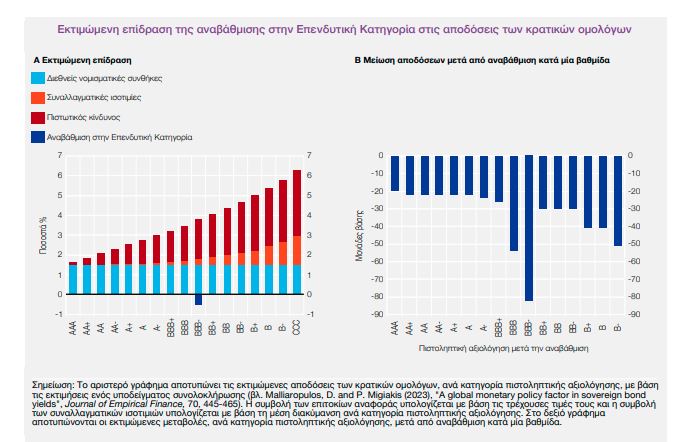

Η αναβάθμιση στην Επενδυτική Κατηγορία, όπως φαίνεται από τις προγενέστερες περιπτώσεις τέτοιων αναβαθμίσεων, ασκεί μειωτική επίδραση στις αποδόσεις των κρατικών ομολόγων, άρα και στο κόστος δανεισμού του δημόσιου και του ιδιωτικού τομέα της οικονομίας.

Ταυτόχρονα, σύμφωνα με την ΤτΕ, υποδεικνύεται ότι η αναβάθμιση αυτή έχει σημαντικά οφέλη και για την πραγματική οικονομία, καθώς ασκεί μακροχρόνια αυξητική επίδραση στο ΑΕΠ και ενισχύει την ανθεκτικότητα της οικονομίας. Κατ’ επέκταση, μία μόνιμη αναβάθμιση στην Επενδυτική Κατηγορία δύναται να έχει σημαντικές, θετικές και μόνιμες δημοσιονομικές και μακροοικονομικές επιδράσεις.

Έτσι, οι αναβαθμίσεις των τελευταίων ετών οδήγησαν το 2023 στην ανάκτηση της αξιολόγησης στην Επενδυτική Κατηγορία για το αξιόχρεο του Ελληνικού Δημοσίου, το οποίο είναι σημαντικό για τις τράπεζες, καθώς αποτελεί κριτήριο αποδοχής και αποτίμησης εξασφαλίσεων στο κανονιστικό πλαίσιο άσκησης της νομισματικής πολιτικής του Ευρωσυστήματος, ενώ λαμβάνεται υπόψη στον καθορισμό των παραμέτρων κινδύνων στο κανονιστικό πλαίσιο της κεφαλαιακής επάρκειας.

Πηγη: Τράπεζα της Ελλάδος

Πώς και σε ποιο βαθμό επηρεάζει η αναβάθμιση

Όπως τονίζεται στην έκθεση της ΤτΕ, γίνεται εμφανής η πολύ μεγάλη σημασία του ορίου της Επενδυτικής Κατηγορίας για τη διαμόρφωση συνθηκών ικανοποιητικής ζήτησης και αποτίμησης των ομολόγων και, κατ’ επέκταση, χαμηλού κόστους δανεισμού στις νέες εκδόσεις. Τίθεται λοιπόν το ερώτημα πώς και σε ποιο βαθμό επηρεάζει η αναβάθμιση στην Επενδυτική Κατηγορία τις ομολογιακές αποδόσεις και την οικονομική δραστηριότητα.

Οι αναβαθμίσεις σε ανώτερη πιστοληπτική αξιολόγηση (π.χ. από ΒΒ- σε ΒΒ ή από Α σε Α+) μειώνουν το ασφάλιστρο του πιστωτικού κινδύνου που ενσωματώνεται στις αποδόσεις των κρατικών ομολόγων. Επίσης, ενώ η αυστηροποίηση των διεθνών νομισματικών συνθηκών ασκεί την ίδια επίδραση για όλες τις οικονομίες ανεξάρτητα από την πιστοληπτική τους διαβάθμιση, η επίδραση των συναλλαγματικών ισοτιμιών είναι σημαντικότερη για οικονομίες χαμηλής αξιολόγησης.

Επιπρόσθετα προς αυτούς τους παράγοντες όμως φαίνεται ότι, εντός της εξαμηνιαίας περιόδου (3 μήνες πριν και 3 μήνες μετά) εξέτασης των επιδράσεων μίας αναβάθμισης στην Επενδυτική Κατηγορία, οι αποδόσεις των κρατικών ομολόγων μειώνονται κατά περίπου 50 μονάδες βάσης επιπλέον της μειωτικής επίδρασης που ασκεί η αναβάθμιση κατά μία βαθμίδα.

Άρα συνολικά αναμένεται ότι η αναβάθμιση αυτή αφαιρεί περί τις 75-80 μονάδες βάσης από το επίπεδο που εξηγείται από τις διεθνείς και εγχώριες νομισματικές συνθήκες, καθώς και από τα θεμελιώδη μεγέθη της οικονομίας που αντανακλώνται στις πιστοληπτικές αξιολογήσεις.

Η επίδραση στα ομόλογα

Στην περίπτωση της Ελλάδος, η επίδραση της αναβάθμισης προεξοφλήθηκε σε μεγάλο βαθμό ήδη από τις 21 Απριλίου 2023, όταν η S&P ανακοίνωσε τη μεταβολή των προοπτικών της πιστοληπτικής αξιολόγησης της Ελλάδος σε θετικές έως τα τέλη Οκτωβρίου, δηλαδή αμέσως μετά την αναβάθμιση της Ελλάδος στην Επενδυτική Κατηγορία.

Έτσι, ενώ οι αποδόσεις των κρατικών ομολόγων στην ευρωζώνη, το διάστημα από την ανακοίνωση της μεταβολής των προοπτικών της κρατικής πιστοληπτικής αξιολογήσης της Ελλάδος έως την τελική αναβάθμιση, αυξήθηκαν σημαντικά (μεταβολή αποδόσεων δεκαετών ομολόγων μεταξύ 21.4.2023 και 27.10.2023: Γερμανία: +36 μ.β., Γαλλία: +47 μ.β., Ιταλία: +48 μ.β., Ισπανία: +42 μ.β., Πορτογαλία: +22 μ.β.), κυρίως λόγω της αύξησης των επιτοκίων, οι αποδόσεις των ελληνικών κρατικών ομολόγων το ίδιο διάστημα μειώθηκαν σε όλε τις διάρκειες (μεταβολή το ίδιο διάστημα στις αποδόσεις των ΟΕΔ: 10ετή: -14 μ.β., 5ετή: -20 μ.β., 2ετή: -5 μ.β.).

Έκτοτε, η μείωση των αποδόσεων των ελληνικών κρατικών ομολόγων συνεχίστηκε και ξεπέρασε κατά πολύ εκείνη των αποδόσεων των υπόλοιπων κρατικών ομολόγων της ευρωζώνης (συνολική μεταβολή αποδόσεων ελληνικών κρατικών ομολόγων από 21.4 έως 15.12.2023: 10ετές: -112 μ.β., 5ετές: -115 μ.β. και 2ετές: -91 μ.β.).

Κατά συνέπεια, οι παρατηρήσεις αυτές συμβαδίζουν με τα ευρήματα της οικονομετρικής εκτίμησης, καθώς υποδεικνύεται τόσο από τις παρατηρήσεις των αποδόσεων των ΟΕΔ όσο και από τις εκτιμήσεις του υποδείγματος ότι η αυστηροποίηση των νομισματικών συνθηκών, κυρίως με την άνοδο των επιτοκίων, επέδρασε αυξητικά στις αποδόσεις των κρατικών ομολόγων της ευρωζώνης, όμως οι επιδράσεις αυτές στα ελληνικά κρατικά ομόλογα αντισταθμίστηκαν από τις προσδοκίες για αναβάθμιση στην Επενδυτική Κατηγορία.

Ταυτόχρονα, οι αποδόσεις των τραπεζικών ομολόγων έχουν μειωθεί σημαντικά (ενδεικτικά, μεταβολές στη διάμεσο των αποδόσεων των ομολόγων υψηλής εξοφλητικής προτεραιότητας για το διάστημα από 21.4.2023 έως 15.12.2023: -251 μ.β.). Οι αποδόσεις των κρατικών ομολόγων είναι η βάση αποτίμησης για τις αποδόσεις τόσο των τραπεζικών όσο και των εταιρικών ομολόγων.

Η επίδραση στο ΑΕΠ

Αναμένεται ότι η μειωτική επίδραση από την αναβάθμιση στην Επενδυτική Κατηγορία διαχέεται και στο κόστος δανεισμού των τραπεζών και των επιχειρήσεων. Κατ’ επέκταση, αναμένεται να έχει και σημαντικές επιδράσεις στην οικονομική δραστηριότητα, τουλάχιστον μέσω του διαύλου του κόστους των επενδύσεων.

Η επίδραση των αναβαθμίσεων των πιστοληπτικών αξιολογήσεων στην οικονομική δραστηριότητα έχει ήδη μελετηθεί, με τα ευρήματα να υποδεικνύουν σημαντική αυξητική επίδραση στις ξένες άμεσες επενδύσεις και στις επενδύσεις χαρτοφυλακίου.

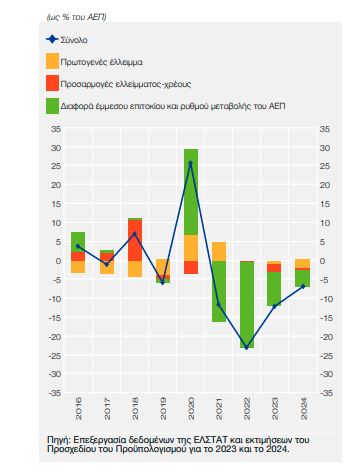

Μεταβολή του Δημοσίου Χρεους.

Οι ερευνες υποδηλώνουν σημαντική αυξητική επίδραση στο ΑΕΠ και μειωτική επίδραση στη μεταβλητότητα του ΑΕΠ από μία αναβάθμιση στην Επενδυτική Κατηγορία. Συγκεκριμένα, το πραγματικό ΑΕΠ αυξάνεται μακροχρόνια κατά 2,5%, ενώ η μεταβλητότητα μειώνεται κατά 0,4 της ποσοστιαίας μονάδας μετά την αναβάθμιση.

Σύμφωνα με τη βιβλιογραφία, επιδράσεις των αναβαθμίσεων διοχετεύονται στην οικονομία μέσω τριών διαύλων: της μείωσης του κόστους χρηματοδότησης, της αύξησης των ροών χρηματοδότησης από το εξωτερικό και της βελτίωσης του οικονομικού κλίματος. Έτσι, η αύξηση του ΑΕΠ κατά 2,5% αφορά τη συνολική επίδραση μέσω και των τριών διαύλων.

- Σε ποιες περιοχές ο κίνδυνος για πυρκαγιά είναι πολύ υψηλός σήμερα

- Εννέα φράσεις που «φωνάζουν» χαμηλό EQ

- Επεκτείνονται οι επιθέσεις των ΗΠΑ στο Ιράν που ανταποδίδει – «Σε στρατηγικό αδιέξοδο» ο Τραμπ, τι επιδιώκει

- Δύο ακόμα συνταγές για σπιτικό παγωτό

- ΠΟΥ: Νέες οδηγίες πρόληψης και καθυστέρησης της άνοιας

- Λιονέλ Μέσι: Ο παίκτης του αιώνα – Όλα τα ρεκόρ (pics, vids)

- Πανελλαδικές Εξετάσεις 2026: Ολοκληρώνεται σήμερα η υποβολή των Μηχανογραφικών Δελτίων

- Φωτιά σε επιχείρηση στο Μενίδι – Διακοπή κυκλοφορίας σε τμήμα της Λεωφόρου Δημοκρατίας

Ακολουθήστε το in.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Πέμπτη16.07.2026]](https://www.in.gr/wp-content/uploads/2026/07/manouchehr-hejazi-QeoXkIesiCo-unsplash-315x220.jpg)

{kind=link}