Αναπροσαρμογή των συντάξεων από την 1η Ιανουαρίου 2023 – Παραδείγματα

Τι θα πρέπει να γνωρίζουν οι συνταξιούχοι – Αναλυτικά παραδείγματα

γράφει ο Παλαιολόγος Ι. Λιάζος*

Νομοθετικό Πλαίσιο

Η διαδικασία της αύξησης των συντάξεων καθώς και τα ποσοστά αύξησης προσδιορίζεται από το παρακάτω νομικό πλαίσιο:

– Ν. 4387/2016 Άρθρο 14 Αναπροσαρμογή συντάξεων προστασία καταβαλλόμενων συντάξεων

– Άρθρο 25 ΝΟΜΟΣ 4670/2020 με ισχύ την 28/2/2020

– Παρ.6 Άρθρο 51 ΝΟΜΟΣ 4921/2022 με ισχύ την 18/4/2022

Φυσικά θα υλοποιηθεί με ΚΥΑ που θα εκδοθεί για την υλοποίηση της, όπως ποσοστό αύξησης καθώς και η αύξηση αυτή θα καταλαμβάνει και τις επικουρικές συντάξεις.

Κατάργηση ειδικής εισφοράς αλληλεγγύης

Πρόκειται για την κατάργηση της λεγόμενης «φορολογικής εισφοράς αλληλεγγύης» για συνταξιούχους με εισοδήματα άνω των 12.000 ευρώ. Πρέπει να τονιστεί πως τα εισοδήματα αυτά δεν αφορούν μόνο συντάξεις αλλά το σύνολο των δηλωθέντων εισοδημάτων ανά συνταξιούχο.

Αναπροσαρμογή των συντάξεων από την 1η Ιανουαρίου 2023

Εισαγωγή

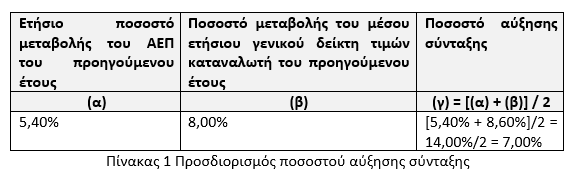

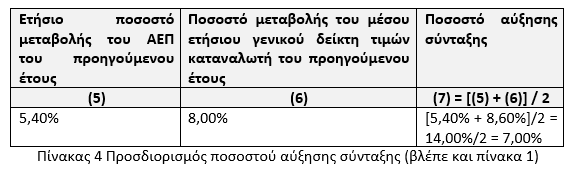

Η αναπροσαρμογή των συντάξεων από την 1η Ιανουαρίου 2023 θα ανέλθει στο άθροισμα:

– Του 50% της ετήσιας μεταβολής του ΑΕΠ το 2022

– Του 50% της ετήσιας μεταβολής του πληθωρισμού το 2022

Η αύξηση των συντάξεων, που θα ισχύσει από τον Ιανουάριο του 2023, θα εφαρμοστεί τόσο στον κλάδο της Εθνικής Σύνταξης, όσο και στον κλάδο της ανταποδοτικής σύνταξης. Η γενική αύξηση δηλαδή θα συμπαρασύρει και τα δυο ποσά προς τα πάνω. Η ανταποδοτική σύνταξη είναι ένα καθαρά «προσωπικό ποσό» που εξαρτάται από τον χρόνο ασφάλισης και τις εισφορές του κάθε ασφαλισμένου.

Η αύξηση της Εθνικής Σύνταξης, ωστόσο, που είναι σταθερού ποσού για όλους θα επηρεάσει

– τις συντάξεις που πληρώνονται σήμερα και θα αυξηθούν – όπως προβλέπει ο νόμος και έχει προαναγγελθεί από την κυβέρνηση – από 1/1/2023,

– και τις συντάξεις που θα πληρωθούν στο μέλλον, καθώς η Εθνική Σύνταξη συνιστά την βάση υπολογισμού του ποσού της σύνταξης για όλους.

Έτσι και οι συντάξεις που θα εκδοθούν από το 2023 και μετά θα έχουν αυξημένη βάση υπολογισμού, για το χρονικό διάστημα από τον Ιανουάριο του 2023 και μετά.

Για παράδειγμα, αν η αύξηση των συντάξεων οριστικοποιηθεί στο 7%, τότε θα αυξηθεί

– 7% η Εθνική Σύνταξη και

– 7% η ανταποδοτική σύνταξη.

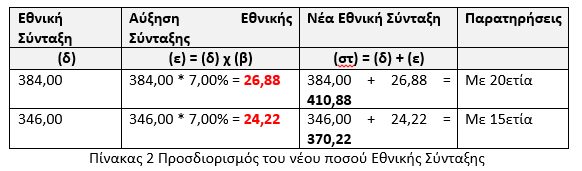

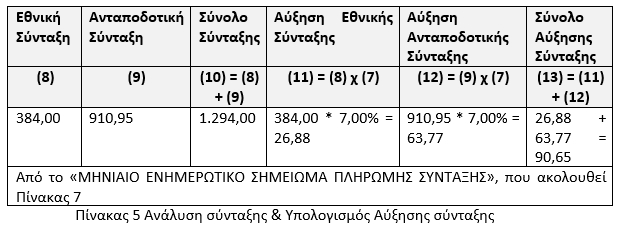

Με αυτό το σενάριο, η Εθνική Σύνταξη θα υπολογιστεί και θα διαμορφωθεί όπως οι πίνακες που ακολουθούν:

Δηλαδή έχουμε

Αντίστοιχα κατά τα παραπάνω θα αυξηθεί η Εθνική Σύνταξη για όσους:

– Είναι ήδη συνταξιούχοι μέχρι την 31.12.2022 και

– Δεν είναι σήμερα συνταξιούχοι και θα βγουν στη σύνταξη από 1.1.2023 και εφεξής.

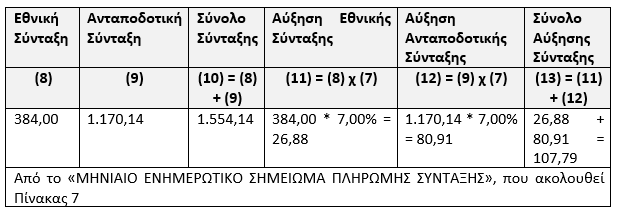

Για παράδειγμα, ασφαλισμένος με 35ετία ασφάλισης που αποχωρεί τον Μάιο του 2023 θα δικαιούται:

– Εθνική Σύνταξη 410,88€ (αν ισχύσει το πιο πάνω σενάριο) έναντι Εθνικής Σύνταξης 384 ευρώ σήμερα. Κερδίζει 26,88€ το μήνα.

– Ανταποδοτική σύνταξη όπως προκύπτει από τον χρόνο ασφάλισης και τις εισφορές του (δεν επηρεάζεται από τον μηχανισμό των αυξήσεων).

– Η ανταποδοτική του θα επηρεαστεί από την αναπροσαρμογή του 2024.

Αυτό σημαίνει πως αναμένεται νέα αύξηση από το 2024, ανάλογα με την πορεία του πληθωρισμού και της ανάπτυξης.

Αύξηση 7% (εκτιμάται) σε όλα τα μικτά ποσά

Η αύξηση του 7% θα χορηγηθεί σε όλα τα μικτά (ακαθάριστα) ποσά κύριων συντάξεων, σύμφωνα με το άρθρο 25 του νόμου 4670/2020 (ΣΣ γνωστός ως νόμος Βρούτση) που αναθεωρεί το άρθρο 14 του νόμου 4387/2016 (ΣΣ γνωστός ως νόμος Κατρούγκαλου) και προβλέπει ότι από 1/1/2023 ξεπαγώνουν οι συντάξεις και δίδονται αυξήσεις (οι πρώτες έπειτα από μία 12ετία Μνημονίων) με βάση τον πληθωρισμό και τον ρυθμό ανάπτυξης της οικονομίας.

Η πλειοψηφία των συνταξιούχων θα δει αυξήσεις μικρές και μεγαλύτερες στις αποδοχές ήτοι όλοι οι συνταξιούχοι

– που δεν έχουν προσωπική διαφορά ή

– έχουν αρνητική προσωπική διαφορά ή

– είναι νέοι συνταξιούχοι, που έλαβαν την σύνταξη μετά το 2019.

Ποιοι δεν θα λάβουν αυξήσεις

Υπάρχει σημαντικός αριθμός δικαιούχων, ανάλογα με το ύψος της προσωπικής των διαφοράς, που:

– θα εισπράξει μικρή αύξηση ή

– δεν θα λάβει αύξηση

– η οποία διαφορά, θα συμψηφιστεί με την αύξηση.

Πρόκειται για συνταξιούχους οι οποίοι έχουν θετική «προσωπική διαφορά» (δηλαδή εισπράττουν και σήμερα περισσότερα χρήματα από όσα προκύπτουν με τον νέο τρόπο υπολογισμού) ήτοι η αύξηση είναι μεγαλύτερη του 7% της σύνταξης τους έχουν δηλαδή υψηλή προσωπική διαφορά, η οποία θα συμψηφιστεί με τα ποσά της αύξησης, από 1/1/2023 και ουσιαστικά οι αυξήσεις αυτών θα είναι μόνο λογιστικές.

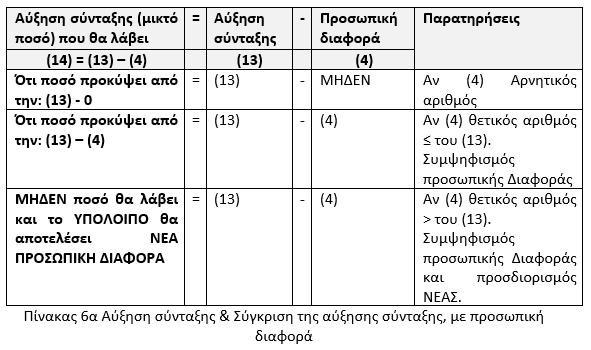

Υπολογισμός αύξησης σύνταξης

Ο υπολογισμός αύξησης σύνταξης και πρακτικά -με πραγματικά δεδομένα- παραδείγματα.

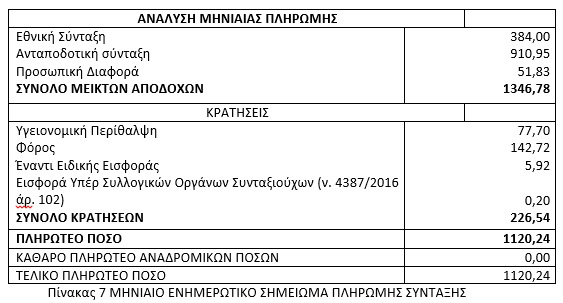

Για βάση έχουμε λάβει το «ΜΗΝΙΑΙΟ ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΠΛΗΡΩΜΗΣ ΣΥΝΤΑΞΗΣ» που είναι διαθέσιμο για κάθε συνταξιούχο στον ΕΦΚΑ.

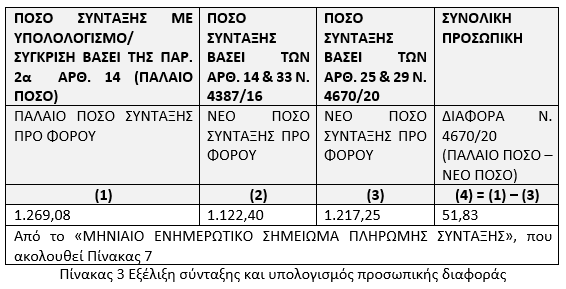

Παρουσιάζουμε πίνακες προσδιορισμού της αύξησης και παραδείγματα με πραγματικά δεδομένα με μικρή θετική προσωπική διαφορά και με αρνητική προσωπική διαφορά.

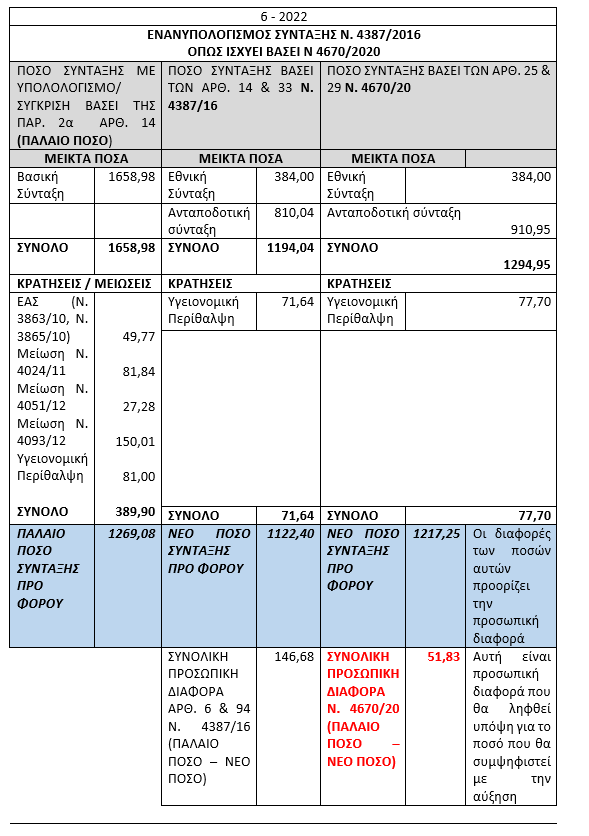

Πίνακες για υπολογισμό της αύξησης της σύνταξης

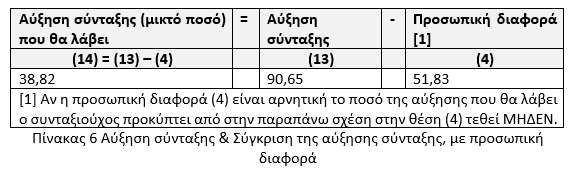

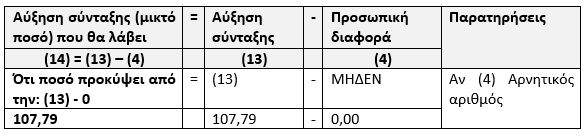

Μετά τους παραπάνω υπολογισμούς θα προσδιοριστεί το μεικτό ποσό της αύξησης που θα λάβει ο συνταξιούχος ανάλογα με το πρόσημο και το ποσό της «προσωπικής διαφοράς».

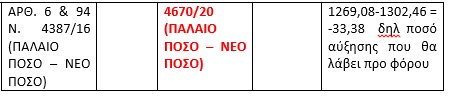

Συνεπώς ο συνταξιούχος του παραδείγματος αν και έχει προσωπική διαφορά θα λάβει αύξηση προ φόρου 38,82€ τον μήνα.

Συνοπτικά, ανάλογα με την ύπαρξη θετικής ή αρνητικής ή μηδενικής προσωπικής διαφοράς, έχουμε

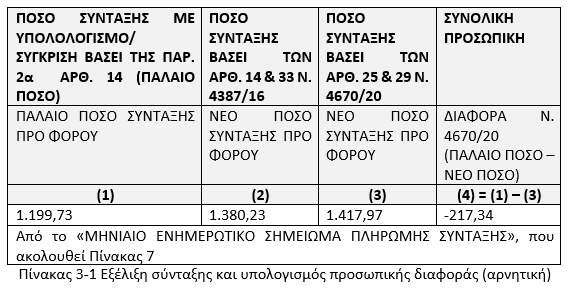

Παράδειγμα με αρνητική προσωπική διαφορά

Αν λάβουμε περίπτωση συνταξιούχου με αρνητική προσωπική διαφορά δηλαδή λαμβάνει μικρότερη σύνταξη από αυτή που προέκυψε από τον επανυπολογισμό με βάσει τον ν. 4387/2016 και ν. 4670/2020.

Πίνακες για υπολογισμό της αύξησης της σύνταξης

Με εφαρμογή του πίνακα 4, πιο πάνω έχουμε:

Συνεπώς

Θα λάβει το σύνολο της αύξησης καθώς και την 4η δόση αύξησης του επανυπολογισμού.

Παράδειγμα με θετική Προσωπική διαφορά με ποσό < του ποσού της αύξησης

Το ποσό της «Προσωπικής διαφοράς» και γενικά τα δεδομένα για τους παραπάνω υπολογισμούς, μπορεί να το βρει ο συνταξιούχος από το «ΜΗΝΙΑΙΟ ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΠΛΗΡΩΜΗΣ ΣΥΝΤΑΞΗΣ», το οποίο έχει την παρακάτω μορφή, μετά τα αυστηρώς προσωπικά δεδομένα:

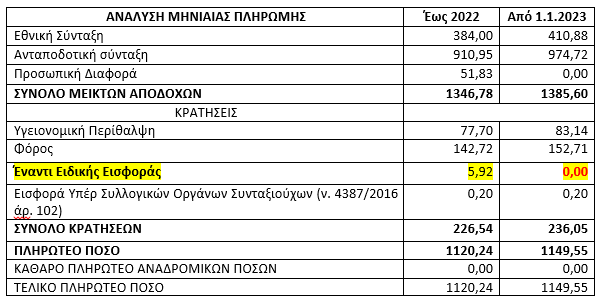

Το εν λόγω το «ΜΗΝΙΑΙΟ ΕΝΗΜΕΡΩΤΙΚΟ ΣΗΜΕΙΩΜΑ ΠΛΗΡΩΜΗΣ ΣΥΝΤΑΞΗΣ», θα διαμορφωθεί για το 2023, ως εξής:

Στο παράδειγμα φαίνεται το τελικό πληρωτέο ποσό και φυσικά και η κατάργηση της Ειδικής εισφοράς.

* Ο κ. Παλαιολόγος Ι Λιάζος, είναι Εργασιακός και Ασφαλιστικός Σύμβουλος

- ΣΥΡΙΖΑ: Ξανά στον «αέρα» η Κεντρική Επιτροπή – Παρόντες οι «κομμένοι» – Εν αναμονή αποφάσεων

- Θεσσαλονίκη: Στα δικαστήρια οι συλληφθέντες για τη φονική επίθεση στο σπίτι της Βάγιας Νέστορα

- Πώς να προστατέψετε τις καταθέσεις από κατασχέσεις

- Θεσπρωτία: Για εμπρησμό από αμέλεια συνελήφθη άνδρας που έβαλε φωτιά στο Καστρί

- Πάολα Ρεβενιώτη: Φίλοι και αγαπημένα πρόσωπα της είπαν σήμερα το τελευταίο αντίο

- Η γήρανση του πληθυσμού ίσως να μην κοστίζει όσο φοβόμαστε

- Το μήνυμα του Παπανικολάου μετά την ανανέωση: «Να δημιουργήσουμε νέες θρυλικές στιγμές για τον Ολυμπιακό μας» (vid)

- «ΠΑΣΟΚ… άρα on air»: Το πρώτο επεισόδιο του vidcast «ΠΑΣΟΚ

Ακολουθήστε το in.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Σάββατο 11.07.2026]](https://www.in.gr/wp-content/uploads/2026/07/evgeni-tcherkasski-PcovpDybx9g-unsplash-1-315x220.jpg)