Η αισιοδοξία για το εμβόλιο «φρενάρει» τον χρυσό

Οι επενδυτές μειώνουν τις τοποθετήσεις στο πολύτιμο μέταλλο καθώς αυξάνονται οι ελπίδες για την μάχη κατά του κορoναϊού. Πώς θα μπορούσε να ανακάμψει η ζήτηση για τον χρυσό.

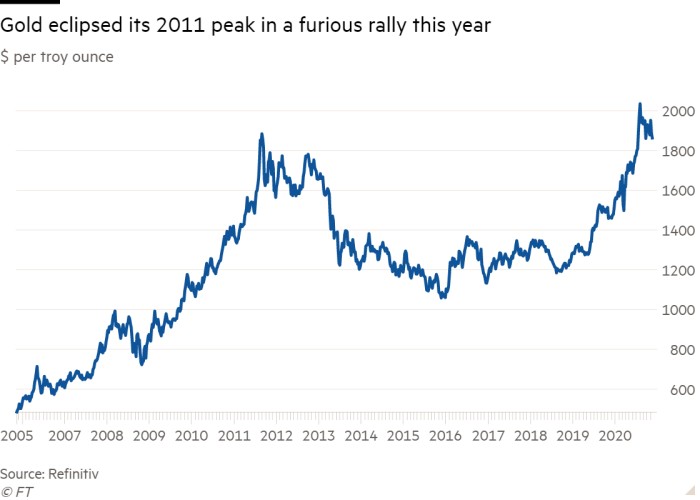

Οι αυξανόμενες προοπτικές για ένα εμβόλιο κατά της Covid-19 απειλούν να εξαλείψουν την bull market του χρυσού, μετά από ένα επικό ράλι δυο ετών που ώθησε το πολύτιμο μέταλλο σε ιστορικό ρεκόρ το καλοκαίρι.

Οι τιμές του χρυσού έχουν ήδη καταγράψει πτώση περίπου 10% από την κορυφή του Αυγούστου όταν και είχαν ξεπεράσει τα 2.000 δολάρια ανά ουγκιά troy, καθώς επανήλθε σταδιακά η εμπιστοσύνη στις αγορές ενεργητικού. Αυτό θα μπορούσε να είναι η αρχή μιας συνεχιζόμενης διολίσθησης του μετάλλου, μετά την ανακοίνωση των δυο επιτυχημένων δοκιμών εμβολίων κατά της Covid-19 τον Νοέμβριο.

Ορισμένοι «ταύροι» δεν έχουν εγκαταλείψει τον «αγώνα», παραπέμποντας σε μια πιθανή άνοδο του πληθωρισμού που συνήθως δίνει ώθηση στο πολύτιμο μέταλλο. Αλλά η ανάκαμψη της παγκόσμιας οικονομίας περιορίζει την ελκυστικότητα του χρυσού, που χρησιμοποιείται συνήθως ως «ασφαλές καταφύγιο» σε ταραγμένες περιόδους. Και καθώς οι επενδυτές στρέφονται επίσης από τα κρατικά ομόλογα προς τίτλους υψηλότερου κινδύνου, ωθώντας υψηλότερα τις αποδόσεις, η σχετική ελκυστικότητα του χρυσού –που δεν προσφέρει εισόδημα – θα μειωθεί.

Αναλυτές της Macquarie υποστηρίζουν πως η «κυκλική bull market» για τον χρυσό έχει ήδη φτάσει στο τέλος της: συγκρίνουν το σήμερα με το 2013, όταν το δεκαετές ράλι κατέρρευσε καθώς η «κρίση της περιόδου εκείνης υποχώρησε και ελαχιστοποιήθηκαν οι προσδοκίες για περαιτέρω χαλάρωση της νομισματικής πολιτικής». Η τράπεζα εκτιμά πως οι τιμές του χρυσού θα μειωθούν στα 1.550 δολάρια ανά ουγκιά troy την επόμενη χρονιά –μια πτώση περίπου 17% από τα τρέχοντα επίπεδα.

Ο Marcus Garvey, επικεφαλής στρατηγικής μετάλλων και εμπορευμάτων της Macquarie, είπε στους Financial Times πως τον χειμώνα θα δούμε μια διελκυστίνδα μεταξύ της βραχυπρόθεσμης πρόκλησης της Covid-19 και των πιο μακροπρόθεσμων προοπτικών. «Είμαστε λελογισμένα εποικοδομητικοί ως προς τις προοπτικές της παγκόσμιας ανάπτυξης για το επόμενο έτος, άρα νομίζουμε πως ο χρυσός έχει περάσει το peak του», πρόσθεσε.

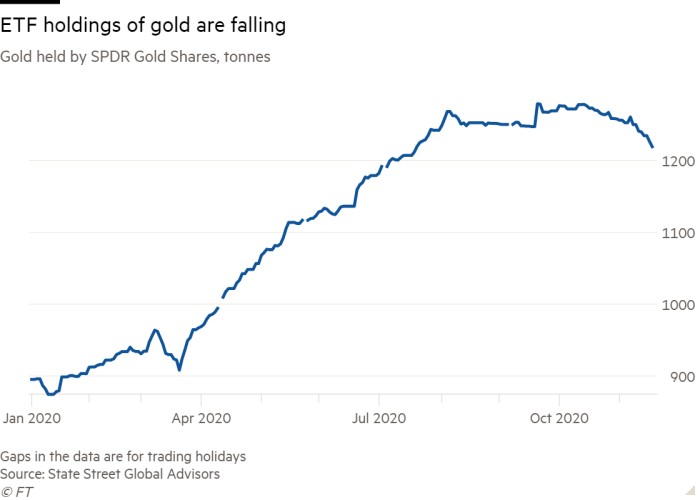

Το πρόσφατο sell-off τροφοδοτήθηκε από τις εκροές ETFs χρυσού, που ήταν ένας βασικός παράγοντας στην εκτίναξη της τιμής του μετάλλου κατά το πρώτο ήμισυ του έτους. Μετά την κορύφωση στα μέσα Οκτωβρίου, τα holdings φυσικού χρυσού των ETFs αυτών έχει μειωθεί κατά 1,9 εκατ. ουγκιές σε 109 εκατ., σύμφωνα με τα στοιχεία του Bloomberg. Τα holdings του μεγαλύτερου τέτοιου ETF, του SPDR Gold Shares, άγγιξε το χαμηλότερο επίπεδο από τον Ιούλιο αυτή την εβδομάδα.

Η Susan Bates, αναλύτρια της Morgan Stanley, λέει πως η τράπεζα βλέπει «παράγοντες bear» στον χρυσό, όπως η ανακάμπτουσα παγκόσμια οικονομία, με τη βοήθεια του μελλοντικού λανσαρίσματος ενός εμβολίου κατά της Covid-19, και η άνοδος των αποδόσεων των ομολόγων.

Ορισμένοι επενδυτές κινούνται προς άλλα πολύτιμα μέταλλα που συνδέονται περισσότερο με τη βιομηχανική ζήτηση και ως εκ τούτου είναι πιθανό να επωφεληθούν της μετά την πανδημία ανάκαμψης.

Καθώς ο χρυσός διολισθαίνει, ο άργυρος, που χρησιμοποιείται στα ηλιακά πάνελ, οδεύει προς έναν δεύτερο μήνα συνεχόμενης ανόδου. Οι τιμές της πλατίνας, ενός μετάλλου που χρησιμοποιείται στους καταλύτες, αυξήθηκαν αυτήν την εβδομάδα στο υψηλότερο επίπεδό τους από τα μέσα Σεπτεμβρίου.

«Οι εμβολιασμοί θα μειώσουν τον κίνδυνο και ως εκ τούτου ο χρυσός είναι λιγότερο επιθυμητός ως αντιστάθμισμα κινδύνου», σύμφωνα με τον Trevor Raymond, διευθυντή ερευνών του Παγκόσμιου Συμβουλίου Επενδύσεων σε Πλατίνα.

Η αγορά ίσως να μην μπορέσει να βασιστεί στις κεντρικές τράπεζες για να καλύψουν το κενό. Τον Αύγουστο οι θεσμοί αυτοί μετατράπηκαν σε καθαροί πωλητές χρυσού για πρώτη φορά μετά από ενάμισι χρόνο, σύμφωνα με το Παγκόσμιο Συμβούλιο Χρυσού.

Αντιθέτως, για να αντισταθμιστεί η πτώση στην επενδυτική ζήτηση, ίσως απαιτηθεί να «επέμβουν» η Ινδία και η Κίνα, οι μεγαλύτεροι καταναλωτές του κόσμου. Οι αγοραστές στις δυο χώρες απουσίαζαν γενικά από το φετινό ράλι χρυσού, με την παγκόσμια ζήτηση κοσμημάτων να μειώνεται κατά 29% το γ’ τρίμηνο, σύμφωνα με το Παγκόσμιο Συμβούλιο Χρυσού. Αλλά το μέσο premium για τις τιμές του χρυσού στην Ινδία και στην Κίνα έναντι των διεθνών τιμών έχει ανακάμψει κοντά στα προ πανδημίας επίπεδα, σύμφωνα με την Goldman Sachs.

Η Rhona O’Connell, αναλύτρια της StoneX, δήλωσε πως η ζήτηση από τις δυο χώρες θα μπορούσε να αυξηθεί καθώς θα επιταχύνονται οι πωλήσεις από τα ETFs. Το ίδιο μοτίβο σημειώθηκε όταν οι τιμές του χρυσού κατέγραψαν πτώση πριν από επτά χρόνια. «Καθώς αλλάζει η αντίληψη για το ρίσκο, οι ιδιώτες καταναλωτές θα επανέλθουν στην αγορά χρυσού ενώ οι διαχειριστές χρήματος πιθανόν θα εξέλθουν», είπε.

Ο χρυσός, ένα σύνηθες αντιστάθμισμα στον πληθωρισμό, θα μπορούσε επίσης να ανακάμψει αν «ανεβάσει ταχύτητα» η άνοδος των τιμών και οι κεντρικές τράπεζες καθυστερήσουν τις αυξήσεις των επιτοκίων: μια πτώση στα προσαρμοσμένα για τον πληθωρισμό επιτόκια –ή τα «πραγματικά» επιτόκια- υπήρξε βασικός οδηγός για το φετινό ράλι.

Η Goldman Sachs προειδοποιεί πως ο κίνδυνος του πληθωρισμού είναι «μεγαλύτερος από οποιαδήποτε άλλη φορά από τη δεκαετία του 1970», λόγω των σχεδίων για «πράσινες δαπάνες» για τις οποίες έχουν δεσμευτεί η Κίνα, η Ευρώπη και οι ΗΠΑ υπό τον εκλεγμένο πρόεδρο Joe Biden. Η τράπεζα, που εκτιμά πως η Fed θα διατηρήσει στάσιμα τα επιτόκιά της μέχρι το 2025, προβλέπει πως ο χρυσός θα αγγίξει τα 2.300 δολάρια η ουγκιά τους επόμενους μήνες. Εν τω μεταξύ, η Citi προβλέπει πως οι τιμές του χρυσού θα θέσουν νέα υψηλά το 2021, καθώς οι αγορές από τις κεντρικές τράπεζες θα διατηρήσουν σε πιεσμένα επίπεδα τις αποδόσεις άλλων assets.

«Οι αγορές χρυσού πιθανόν να τραβηχτούν ψηλότερα καθώς αυξάνονται οι ανησυχίες αναθέρμανσης του πληθωρισμού με την ανάκαμψη και καθώς οι επενδυτές ψάχνουν να αγοράσουν το νόμισμα της ύστατης καταφυγής», σύμφωνα με τον Jeff Currie, επικεφαλής του τμήματος έρευνας εμπορευμάτων της Goldman Sachs.

Όμως άλλοι πιστεύουν πως οποιαδήποτε επιτάχυνση στις αυξήσεις των τιμών θα επισκιαστεί από την επίπτωση της ευρύτερης οικονομικής ανάκαμψης. Ο κ. Garvey της Macquarie δήλωσε πως είναι «υπεραπλουστευμένο» να λέει κανείς πως ο χρυσός κάνει συναλλαγές ανάλογα με τον πληθωρισμό. «Κάνει συναλλαγές αναλόγως της αλληλεπίδρασης μεταξύ του πληθωρισμού και των επιτοκίων», πρόσθεσε. «Δεν λέμε πως δεν θα έχεις αύξηση στις προσδοκίες του πληθωρισμού –αλλά νομίζουμε πως θα έχει μεγαλύτερη αύξηση στα ονομαστικά yields».

- Κυψέλη: Συνεχίζονται οι έλεγχοι για τις ρωγμές σε σπίτια – «Δεν ξέρουμε αν υπάρχει στατική επάρκεια ή όχι»

- Έκθεση – καμπανάκι για το ελαιόλαδο: Απώλειες και αβεβαιότητα

- Παίκτης του Ολυμπιακού ο Ζοέλ Ρόκα! (vid, pic)

- Προστατευόμενο είδος ο Έλληνας τουρίστας – Μόνο το 10% των διανυκτερεύσεων από ημεδαπούς

- «Η Νταϊάνα θα ήταν συντετριμμένη»: Αγεφύρωτο χάσμα ανάμεσα σε Γουίλιαμ και Χάρι – «Τέσσερα χρόνια ξένοι»

- Βενεζουέλα: Ξεπέρασαν τους 5.000 οι νεκροί των σεισμών του Ιουνίου

- Ο Ολυμπιακός αντιμετωπίζει τον Άγιαξ στο πιο δυνατό έως τώρα φιλικό του

- ΗΠΑ και Ιράν «δοκιμάζουν» τα όρια της κλιμάκωσης: Πλήγματα σε ιρανικές υποδομές και επιθέσεις σε βάσεις στον Κόλπο

Ακολουθήστε το in.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Σάββατο 18.07.2026]](https://www.in.gr/wp-content/uploads/2026/07/ian-nicole-reambonanza-CICFJEHWiFY-unsplash-315x220.jpg)

{kind=link}