Από το χαρτζιλίκι, στο χρηματιστήριο: Πώς η Gen Z επαναπροσδιορίζει τις επενδύσεις σε έναν ασταθή κόσμο

Οι εφαρμογές, τα εργαλεία τεχνητής νοημοσύνης και οι αβέβαιες προοπτικές εργασίας ωθούν τη Gen Z να εισέλθει νωρίτερα στην αγορά εργασίας, συνδυάζοντας τη σύνεση με την ανάληψη κινδύνων

Η Gen Z εισέρχεται στις χρηματοπιστωτικές αγορές με τρόπο που καμία προηγούμενη γενιά δεν το έχει κάνει. Με την ώθηση των ψηφιακών εργαλείων, των κοινωνικών μέσων και της αυξανόμενης οικονομικής αβεβαιότητας, οι νέοι ενήλικες επενδύουν νωρίτερα, πιο συχνά και με μεγαλύτερη αυτοπεποίθηση από ό,τι έκαναν οι γονείς τους στην ίδια ηλικία.

Ο Ambrico Ranginui ήρθε για πρώτη φορά σε επαφή με τα κρυπτονομίσματα σε ηλικία μόλις 12 ετών, όπως είπε στον Guardian.

Στα 16 του, επενδύε ήδη χρήματα που είχε αποταμιεύσει από το χαρτζιλίκι και τα δώρα γενεθλίων του. Η κινητοποίησή του, όπως λέει, διαμορφώθηκε από το γεγονός ότι μεγάλωσε σε μονογονεϊκή οικογένεια και ήθελε να εξασφαλίσει οικονομική ανεξαρτησία νωρίς.

«Ήθελα να βρω νέους τρόπους για να βγάλω χρήματα και τα κρυπτονομίσματα ήταν τόσο συναρπαστικά εκείνη την εποχή», εξήγησε.

Η εμπειρία του Ranginui είναι όλο και πιο συνηθισμένη μεταξύ των επενδυτών της Gen Z που εισέρχονται στις χρηματοπιστωτικές αγορές στην εφηβεία ή στα πρώτα τους είκοσι, συχνά πριν επιτύχουν πλήρη οικονομική ανεξαρτησία ή σταθερή απασχόληση.

Η άνοδος των πρώιμων επενδύσεων

Πρόσφατα στοιχεία υπογραμμίζουν πόσο σημαντικά διαφέρει η Γενιά Ζ από τις προηγούμενες γενιές.

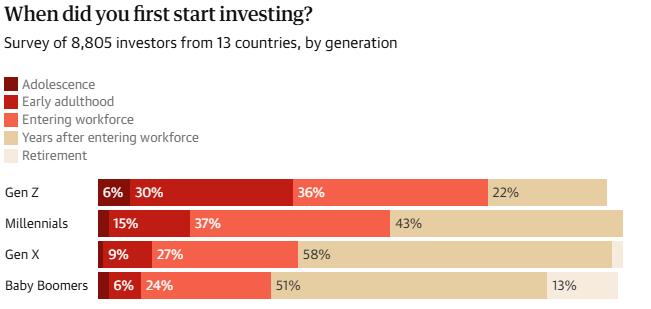

Σύμφωνα με έκθεση του Παγκόσμιου Οικονομικού Φόρουμ, σχεδόν το 30% των ατόμων που γεννήθηκαν μεταξύ 1997 και 2012 αρχίζουν να επενδύουν στην πρώιμη ενήλικη ζωή — ή ακόμα νωρίτερα — σε σύγκριση με το 15% των millennials και μόλις το 9% της Γενιάς Χ.

Αυτή η μετατόπιση οφείλεται σε ένα συνδυασμό προσβασιμότητας και αναγκαιότητας. Οι επενδυτικές πλατφόρμες, οι εφαρμογές για κινητά και οι διαδικτυακές κοινότητες έχουν εξαλείψει τα παραδοσιακά εμπόδια εισόδου. Ταυτόχρονα, οι οικονομικές πιέσεις ενθαρρύνουν τους νέους να αναζητήσουν εναλλακτικές χρηματοοικονομικές διαδρομές νωρίτερα στη ζωή τους.

Πολλοί επενδυτές της Gen Z περιγράφουν την αίσθηση ότι τα παραδοσιακά συστήματα χρηματοοικονομικής ασφάλειας δεν είναι πλέον αξιόπιστα.

Το αυξανόμενο κόστος διαβίωσης, η εργασιακή αστάθεια και οι πιο αδύναμες δομές συνταξιοδότησης έχουν μεταφέρει την ευθύνη για τον μακροπρόθεσμο χρηματοοικονομικό σχεδιασμό στα άτομα πολύ νωρίτερα από ό,τι στο παρελθόν.

Γραφικό του Guardian, Πηγή: Παγκόσμιο Οικονομικό Φόρουμ, Παγκόσμια Έκθεση για τους Ιδιώτες Επενδυτές 2024

Οικονομική πίεση και κατάρρευση των δικτύων ασφαλείας

Το ευρύτερο οικονομικό περιβάλλον διαδραματίζει κεντρικό ρόλο στη διαμόρφωση της χρηματοοικονομικής συμπεριφοράς της Γενιάς Ζ.

Η ανεργία μεταξύ των νέων ενηλίκων ηλικίας 22 έως 27 ετών είναι σχεδόν 8%, σε σύγκριση με περίπου 6% πριν από επτά χρόνια και 4,3% στον ευρύτερο πληθυσμό των ΗΠΑ. Εν τω μεταξύ, ο πληθωρισμός και το κόστος στέγασης συνεχίζουν να αυξάνονται παγκοσμίως.

Ταυτόχρονα, τα κοινωνικά δίχτυα ασφαλείας συρρικνώνονται.

Οι συντάξεις που χρηματοδοτούνται από τους εργοδότες γίνονται λιγότερο συνηθισμένες, ενώ τα δημόσια συστήματα κοινωνικής πρόνοιας σε πολλές χώρες έχουν υποστεί περικοπές ή αναδιαρθρώσεις. Συνολικά, αυτές οι αλλαγές έχουν δημιουργήσει μια γενιά που αισθάνεται λιγότερο οικονομικά ασφαλής από τις προηγούμενες.

Η Νατάλια Γκούσεβα, επικεφαλής των πρωτοβουλιών για τις χρηματοπιστωτικές αγορές και την ανθεκτικότητα στο Παγκόσμιο Οικονομικό Φόρουμ, περιγράφει με σαφήνεια αυτή την αλλαγή: η Γενιά Ζ έχει «λιγότερη οικονομική σταθερότητα και κοινωνικά δίχτυα ασφαλείας, οπότε το βάρος μετατοπίζεται στο άτομο να σκεφτεί την οικονομική του ευημερία».

Επισημαίνει επίσης την τεχνολογία ως σημαντικό παράγοντα επιτάχυνσης. Με τις επενδυτικές πλατφόρμες που είναι διαθέσιμες στα smartphone, οι νέοι μπορούν πλέον να έχουν άμεση πρόσβαση στις παγκόσμιες αγορές — κάτι αδιανόητο για τις προηγούμενες γενιές στην ηλικία τους.

Εφαρμογές, κοινωνικά μέσα και η κανονικοποίηση της επένδυσης

Οι ψηφιακές πλατφόρμες έχουν διαδραματίσει σημαντικό ρόλο στη διαμόρφωση των οικονομικών συνηθειών της Gen Z.

Εφαρμογές επενδύσεων όπως η Sharesies στη Νέα Ζηλανδία έχουν κάνει τις συναλλαγές απλές και οπτικά προσιτές, ενώ τα κοινωνικά μέσα έχουν κανονικοποιήσει τις συζητήσεις σχετικά με τις επενδύσεις, τα κρυπτονομίσματα και τη δημιουργία πλούτου.

Ο Ranginui πιστώνει σε πλατφόρμες όπως το Sharesies την επιρροή που άσκησαν στη γενιά του.

«Εμφανίστηκαν στους χώρους της Γενιάς Ζ στα κοινωνικά μέσα και, με όλους τους πόρους οικονομικής εκπαίδευσης που διατίθενται στην ίδια την πλατφόρμα, ήταν πολύ εύκολο να τους εμπιστευτούμε και να επενδύσουμε», είπε.

Αυτός ο συνδυασμός εκπαίδευσης, κοινότητας και προσβασιμότητας έχει μειώσει τα ψυχολογικά εμπόδια εισόδου.

Η επένδυση δεν θεωρείται πλέον κάτι που προορίζεται αποκλειστικά για επαγγελματίες του χρηματοοικονομικού τομέα — αντιμετωπίζεται όλο και περισσότερο ως μια συνήθης συνήθεια προσωπικών οικονομικών.

Αργά και σταθερά: Η άνοδος των μακροπρόθεσμων επενδύσεων

Παρά τα πρωτοσέλιδα σχετικά με τους κινδύνους των κρυπτονομισμάτων και των συναλλαγών, η πλειοψηφία των επενδυτών της Γενιάς Ζ ακολουθεί στην πραγματικότητα μια προσεκτική προσέγγιση.

Πολλοί δίνουν προτεραιότητα σε χαμηλού κόστους, διαφοροποιημένα αμοιβαία κεφάλαια, όπως τα διαπραγματεύσιμα αμοιβαία κεφάλαια (ETF), τα οποία κατανέμουν τον κίνδυνο σε ευρείες τομές της αγοράς.

Ο Andy Reed, επικεφαλής της έρευνας συμπεριφορικής οικονομίας στη Vanguard, σημειώνει ότι η Gen Z είναι ασυνήθιστα ευαισθητοποιημένη στο κόστος.

«Είναι πιθανώς η γενιά με τη μεγαλύτερη ευαισθησία στο κόστος, κάτι που θα αποδώσει μακροπρόθεσμα», είπε. «Μαθαίνουν για τις επενδύσεις από πολύ νωρίς και δείχνουν πραγματικό ενδιαφέρον να συμμετάσχουν στην αγορά».

Τα δεδομένα υποστηρίζουν αυτή την τάση. Περίπου το 75% των επενδυτών της Γενιάς Ζ κατέχουν ETF στους συνταξιοδοτικούς τους λογαριασμούς, σε σύγκριση με περίπου το 60% των baby boomers, σύμφωνα με μια μελέτη του Nasdaq.

Δημιουργία πλούτου νωρίς και αυτόματα

Για πολλούς νέους επενδυτές, το επίκεντρο δεν είναι τα γρήγορα κέρδη, αλλά η μακροπρόθεσμη οικονομική ανεξαρτησία.

Η Shivana Anand, μια 23χρονη μηχανικός λογισμικού στην Καλιφόρνια, άρχισε να επενδύει μόλις μπήκε στο πανεπιστήμιο.

Άνοιξε έναν λογαριασμό Roth IRA και επένδυσε σε αμοιβαία κεφάλαια δείκτη ενώ εργαζόταν σε μια αμειβόμενη πρακτική άσκηση.

Η στρατηγική της είναι απλή: αυτοματοποιούμε και ξεχνάμε.

«Τα χρήματά μου πρέπει να δουλεύουν για μένα», είπε. «Επενδύω αργά και σταθερά, που είναι η δοκιμασμένη και αξιόπιστη μέθοδος».

Το χαρτοφυλάκιό της έχει πλέον φτάσει στο εύρος των 500.000 δολαρίων, χτισμένο μέσω σταθερών εισφορών και όχι μέσω κερδοσκοπίας υψηλού κινδύνου.

Συναλλαγές, κρυπτονομίσματα και κερδοσκοπία

Ενώ πολλοί επενδυτές της Γενιάς Ζ τείνουν προς τη συντηρητικότητα, μια μικρότερη ομάδα έλκεται από στρατηγικές συναλλαγών υψηλού κινδύνου. Αυτές περιλαμβάνουν τις ημερήσιες συναλλαγές, τα κρυπτονομίσματα και τις κερδοσκοπικές αγορές.

Οι ειδικοί προειδοποιούν ότι αυτή η συμπεριφορά μοιάζει μερικές φορές περισσότερο με τζόγο παρά με επένδυση. Η μεταβλητότητα αυτών των αγορών μπορεί να οδηγήσει σε σημαντικές απώλειες, ειδικά για τους άπειρους επενδυτές.

Ο Minwoo Lim, ιδρυτής της εφαρμογής συναλλαγών PnL, αναγνωρίζει τους κινδύνους από πρώτο χέρι. Αφού άρχισε να ασχολείται με τις συναλλαγές μετά τη στρατιωτική του θητεία στη Νότια Κορέα, επικεντρώθηκε σε εμπορεύματα όπως το αργό πετρέλαιο αντί για παραδοσιακές μετοχές.

«Ο τζόγος, εξ ορισμού, είναι το να ρισκάρεις τα πάντα για να κερδίσεις πολλά χρήματα», είπε.

«Το ίδιο ισχύει και για τις συναλλαγές».

Ο Lim εκτιμά ότι μόνο ένα μικρό ποσοστό των day traders αποκομίζει σταθερά κέρδη και τονίζει ότι η πειθαρχία και η ψυχολογία είναι πιο σημαντικές από τη στρατηγική και μόνο.

«Πρώτα είναι η στρατηγική, μετά η πειθαρχία και τελευταία η ψυχολογία», είπε. «Είμαστε πολύ άπληστοι. Θέλουμε να κερδίζουμε περισσότερα και να δουλεύουμε λιγότερο».

Παρά την επιτυχία του, ο Lim δεν ενθαρρύνει τους άλλους να ασχοληθούν με το trading πλήρους απασχόλησης, αλλά συνιστά τις μακροπρόθεσμες επενδύσεις σε δείκτες ως ασφαλέστερη πορεία.

Η τεχνητή νοημοσύνη και η νέα εποχή της λήψης χρηματοοικονομικών αποφάσεων

Η τεχνητή νοημοσύνη γίνεται μια άλλη σημαντική επιρροή στη συμπεριφορά των επενδυτών της Γενιάς Ζ.

Σχεδόν το 41% των ερωτηθέντων της δηλώνουν ότι εμπιστεύονται τα εργαλεία τεχνητής νοημοσύνης για τη διαχείριση των χαρτοφυλακίων τους.

Για πολλούς, η τεχνητή νοημοσύνη λειτουργεί ως χρηματοοικονομικός βοηθός — συνοψίζοντας αναφορές, αναλύοντας χαρτοφυλάκια και προτείνοντας στρατηγικές διαφοροποίησης.

Η Kelly Noel Mbunui Kameni, μια 22χρονη φοιτήτρια οικονομικών στην Κένυα, χρησιμοποιεί τακτικά το ChatGPT για να αναλύει τις επενδύσεις της.

«Φωτογραφίζω το χαρτοφυλάκιό μου και ζητάω προτάσεις από το ChatGPT», είπε.

«Η τεχνητή νοημοσύνη είναι απλά πολύ βολική».

Η Kameni έχει επενδύσει περίπου 400 δολάρια, ένα μικρό αλλά σκόπιμο ξεκίνημα προς τη μακροπρόθεσμη οικονομική ανεξαρτησία. Σχεδιάζει να συνεχίσει να χτίζει το χαρτοφυλάκιό της ενώ παρακολουθεί ανώτατη εκπαίδευση.

Το Δημοτικό Θέατρο Πειραιά παρουσιάζει το έργο σύγχρονου χοροθεάτρου της Βαλεντίνης Γιαννοπούλου MyCenae. Μια παράσταση για τον μύθο των Ατρειδών. Για μια και μοναδική βραδιά την Κυριακή 6 Σεπτεμβρίου στις 20.30

Μετά τη sold out συναυλία στο Λυκαβηττό, τα αγαπημένα τραγούδια του Θάνου Μικρούτσικου ταξιδεύουν στη Θεσσαλονίκη. Την Παρασκευή 4 Σεπτεμβρίου στη Μονή Λαζαριστών

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Παρασκευή 24.07.2026]](https://www.in.gr/wp-content/uploads/2026/07/paul-n5gFu17iYug-unsplash-1-315x220.jpg)

{kind=link}