Με τη Fed, την Ευρωπαϊκή Κεντρική Τράπεζα και την Τράπεζα της Αγγλίας να τονίζουν σε κάθε ευκαιρία ότι χρειάζονται περισσότερα δεδομένα που να υποστηρίζουν την πεποίθηση για την επίτευξη των στόχων τους, το ερώτημα είναι ποια κεντρική τράπεζα θα μπορούσε να κάνει πρώτη μείωση επιτοκίων. Η εκτίμηση είναι επισφαλής, κατά την Societe Generale, η οποία όμως αφήνει το ενδεχόμενο ανοιχτό σχετικά με το αν η ΕΚΤ προχωρήσει σε μείωση επιτοκίου, νωρίτερα από το αναμενόμενο.

Η τιμολόγηση της αγοράς υποδηλώνει ότι η ΕΚΤ θα μπορούσε να ξεκινήσει τις μειώσεις τον Απρίλιο ή τον Ιούνιο, συνολικά κατά 120 μονάδες βάσης φέτος, ενώ η Fed θα μπορούσε να ξεκινήσει τον Μάιο, μειώνοντας συνολικά κατά 130 μονάδες βάσης φέτος. Η BoE μπορεί να ξεκινήσει τον Ιούνιο ή τον Αύγουστο, μειώνοντας τα επιτόκια κατά περίπου 80 μονάδες βάσης φέτος. Στις προβλέψεις της Societe Generale, η BoE και η Fed αναμένεται να αρχίσουν να μειώνουν τον Μάιο/Ιούνιο τα επιτόκια, συνολικά κατά 125 μ.β. και 75 μ.β., αντίστοιχα, με την ΕΚΤ να ξεκινά μόλις τον Σεπτέμβριο, μειώνοντας συνολικά κατά 50 μ.β. φέτος.

Αυτή την εβδομάδα, η Societe Generale αναβάθμισε την πρόβλεψή της για την ανάπτυξη του ΑΕΠ των ΗΠΑ στο 2,2% για φέτος από 0,9% πριν, υποδηλώνοντας ότι δεν αναμένει πλέον ύφεση. Μείωσε όμως τις προσδοκίες της για περικοπή επιτοκίων, οι οποίες πιθανόν να είναι τρεις φέτος.

Αντίκτυπος

Ο άμεσος αντίκτυπος στην ανάπτυξη της ζώνης του ευρώ θα είναι μέσω του εμπορίου, της ανταγωνιστικότητας και των αλλαγών στις αποτιμήσεις των περιουσιακών στοιχείων. Πριν από την εκτέλεση προσομοιώσεων, η Societe Generale δεν θα περίμενε ότι αυτή η αναθεώρηση των ΗΠΑ θα έχει σημαντικό αντίκτυπο στις προοπτικές ανάπτυξης της ζώνης του ευρώ, καθώς οι εισαγωγές των ΗΠΑ αναμένεται να παραμείνουν αδύναμες.

Ωστόσο, για ορισμένες χώρες όπως η Γερμανία, για την οποία οι ΗΠΑ είναι η δεύτερη μεγαλύτερη εξαγωγική αγορά, θα είναι ευχάριστα νέα, καθώς ενισχύουν τις εξαγωγικές και επενδυτικές προοπτικές, μειώνοντας έτσι τον κίνδυνο βαθύτερης ύφεσης.

Είναι σημαντικό ότι καμία ύφεση στις ΗΠΑ δεν θα υποστηρίξει τη σταδιακή βελτίωση της μεταποιητικής εμπιστοσύνης στη ζώνη του ευρώ, θα ενισχύσει τις τιμές των περιουσιακών στοιχείων και θα μειώσει τους κινδύνους αστάθειας των χρηματοπιστωτικών αγορών. Η εύθραυστη ανάκαμψη των πιστωτικών ροών και της εγχώριας ζήτησης θα μπορούσε επομένως να συνεχιστεί απρόσκοπτα φέτος σε σύγκριση με ότι είχε εκτιμηθεί στο παρελθόν.

Η εξίσωση του πληθωρισμού

Όσον αφορά τον πληθωρισμό, ενώ η συνεχιζόμενη ανάπτυξη στις ΗΠΑ ενέχει κάποιο ανοδικό κίνδυνο για τις προοπτικές ανάπτυξης και απασχόλησης, η Societe Generale εξακολουθεί να αναμένει ότι οι πιέσεις στην αγορά εργασίας και στους μισθούς θα αμβλυνθούν λόγω των στενότερων περιθωρίων κέρδους.

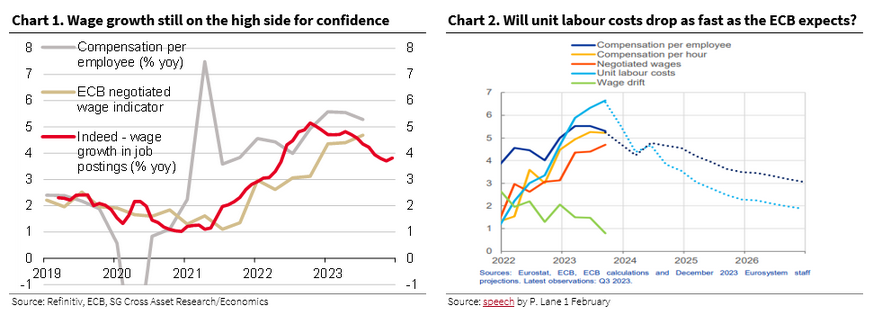

Ανεξάρτητα από τις οικονομικές προοπτικές των ΗΠΑ, υπάρχει επί του παρόντος μεγάλη αβεβαιότητα σχετικά με τις προοπτικές των μισθών στη ζώνη του ευρώ. Η πρόεδρος της ΕΚΤ Christine Lagarde ανέφερε στην τελευταία συνέντευξη Τύπου ότι περίπου το 40% των εργαζομένων που καλύπτονται από την παρακολούθηση μισθών της ΕΚΤ πρόκειται να διευθετήσουν νέες μισθολογικές συμφωνίες το 1ο τρίμηνο του 2024.

Με σημαντικές απεργιακές κινητοποιήσεις και ακόμη πολύ υψηλές μισθολογικές απαιτήσεις, ειδικά στη Γερμανία, η Societe Generale κρίνει ότι ο κίνδυνος για τις προοπτικές των μισθών εξακολουθεί να είναι ανοδικός. Ο επικεφαλής οικονομολόγος της ΕΚΤ, P. Lane, αναγνώρισε επίσης ότι εξακολουθεί να υπάρχει σημαντικός ανοδικός κίνδυνος για τους μισθούς.

Η παραγωγικότητα

Σε αυτές τις ανησυχίες έρχεται να προστεθεί το γεγονός ότι η παραγωγικότητα της εργασίας εκπλήσσει προς τα κάτω εδώ και αρκετό καιρό, υποχωρώντας κατά 0,8% το 2023. Αυτό προσθέτει στην αύξηση του κόστους εργασίας ανά μονάδα προϊόντος (6,6% ετησίως το 3ο τρίμηνο του 2023) και ασκεί ανοδική πίεση ειδικά στις τιμές υπηρεσιών.

Η Societe Generale πιστεύει ότι αυτά τα επίπεδα είναι θεμελιωδώς ασύμβατα με τον στόχο για τον πληθωρισμό 2% και αναμένει ότι οι προβλέψεις της ΕΚΤ, για το 2024 και το 2025, θα πρέπει να αρχίσουν να αναθεωρούνται προς τα κάτω προτού η ΕΚΤ μπορέσει να έχει εμπιστοσύνη στη βιώσιμη επίτευξη του στόχου της.

Βέβαια, οι προβλέψεις έχουν κυρίως αναθεωρηθεί προς τα πάνω. Επομένως, ο αποκλεισμός μιας σπείρας μισθών-τιμών σε αυτό το στάδιο φαίνεται να είναι ευσεβής πόθος, αν και οι αξιωματούχοι της ΕΚΤ μπορεί να το κάνουν επίσης για να επηρεάσουν τις μισθολογικές προσδοκίες.

Η Societe Generale πιστεύει ότι οι ανησυχίες για την αύξηση των μισθών που εγείρουν πολλοί διοικητές αντικατοπτρίζουν μια πραγματική ανησυχία της πλειοψηφίας ότι η υπέρβαση του «τελευταίου μιλίου» για την επίτευξη του στόχου για τον πληθωρισμό μπορεί να είναι πιο δαπανηρή και να απαιτεί μεγαλύτερη περίοδο υψηλών επιτοκίων πολιτικής.

Οι μισθοί

Δυστυχώς, τα στοιχεία για τους μισθούς έρχονται με καθυστέρηση στη ζώνη του ευρώ και, επομένως, είναι κατανοητό ότι πολλοί υπεύθυνοι χάραξης πολιτικής έχουν τονίσει την ανάγκη να δουν τα στοιχεία μισθών για το 1ο τρίμηνο, διαθέσιμα το 2ο τρίμηνο, προτού να αρχίσουν τη συζήτηση μιας αλλαγής πολιτικής. Ωστόσο, τα κρίσιμα στοιχεία αποζημίωσης ανά εργαζόμενο από τους εθνικούς λογαριασμούς για το 4ο τρίμηνο του 2023 και του πρώτου τριμήνου του 2024 θα είναι διαθέσιμα μόνο λίγο μετά τις συναντήσεις του Μαρτίου και του Ιουνίου, γεγονός που καθιστά δύσκολη την ενσωμάτωσή τους στις προβλέψεις της ΕΚΤ.

Αυτός μπορεί να είναι ο λόγος που η Lagarde υποβάθμισε οποιαδήποτε συγκεκριμένα δεδομένα στην τελευταία συνέντευξη Τύπου. Ορισμένα από αυτά τα δεδομένα ήδη υποδεικνύουν ασθενέστερες τάσεις, αλλά το ερώτημα είναι αν θα συνεχιστούν αυτές και σε ποιο βαθμό θα εξασθενίσει η πρακτική των εφάπαξ μπόνους.

Κρίνοντας από τους τελευταίους κύκλους μισθών στη Γερμανία, με ορισμένες συνδικαλιστικές οργανώσεις (χάλυβας και δημόσιος τομέας) να εξασφαλίζουν αυξήσεις μισθών κατά 5,5% από το επόμενο έτος και μια ακόμα πολύ αβέβαιη προοπτική για την παραγωγικότητα, η Societe Generale πιστεύει ότι είναι πρόωρο για την ΕΚΤ να εξετάσει σημαντικές αλλαγές στην πολιτική της στάση.

Θα μπορούσε ακόμα να επιλέξει να μειώσει νωρίς, εάν τα δεδομένα παραμείνουν αδύναμα τους επόμενους μήνες, αλλά πιθανότατα θα συνεπαγόταν μια αργή πορεία μείωσης των επιτοκίων προκειμένου να επιτρέψει στα δεδομένα να καλύψουν τη διαφορά και να επιβεβαιώσουν τις βασικές προοπτικές.

Επίσης, η Societe Generale εκτιμά μεγαλύτερο κίνδυνο παύσεων των μειώσεων όταν τα εισερχόμενα δεδομένα αποκλίνουν από τη γραμμή βάσης. Τέλος, ο μεγάλος ισολογισμός, ο οποίος εξακολουθεί να προσφέρει κίνητρα κατά μήκος της καμπύλης αποδόσεων, υποδηλώνει επίσης μια πιο σταδιακή ομαλοποίηση των επιτοκίων πολιτικής από ό,τι στο παρελθόν.

Τι θα κάνει εν τέλει η ΕΚΤ

Θα είναι σημαντικό για την ΕΚΤ να κρίνει όχι μόνο τις εξελίξεις στο κόστος εργασίας αλλά και την ισχύ της ζήτησης και την ανάπτυξη των περιθωρίων κέρδους. Με την αύξηση των πραγματικών εισοδημάτων, τη βελτίωση της εμπιστοσύνης και την ισχυρή οικονομία των ΗΠΑ, δεν μπορεί να αποκλειστεί ότι η ζήτηση παραμένει αρκετά ισχυρή ώστε οι επιχειρήσεις να μετακυλίσουν μεγαλύτερο μερίδιο του κόστους τους στις τιμές καταναλωτή, προστατεύοντας έτσι τα περιθώρια κέρδους τους.

Τίποτα από αυτά δεν είναι ιδιαίτερα σαφές αυτή τη στιγμή, υποδηλώνοντας ότι η ΕΚΤ μπορεί να μην έχει επαρκή εμπιστοσύνη στο ότι ο πληθωρισμός θα επιστρέψει σταθερά στον στόχο πριν από τη συνεδρίαση του Ιουνίου, ακόμη και αν ο βραχυπρόθεσμος πληθωρισμός εκπλήξει προς τα κάτω, όπως ανέφερε πρόσφατα ο Lane. Δεδομένης της ακόμη υψηλής αύξησης του κόστους εργασίας στη ζώνη του ευρώ και του επιπέδου των επιτοκίων πολιτικής, φαίνεται επομένως ότι υπάρχει μεγαλύτερο περιθώριο για πρόωρες μειώσεις επιτοκίων στις ΗΠΑ και το Ηνωμένο Βασίλειο.

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Τρίτη 14.07.2026]](https://www.in.gr/wp-content/uploads/2026/07/usukhbayar-gankhuyag-m_MdXo-axyg-unsplash-150x85.jpg)

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Τρίτη 14.07.2026]](data:image/svg+xml,%3Csvg%20xmlns=%22http://www.w3.org/2000/svg%22%20viewBox=%220%200%20150%2085%22%3E%3C/svg%3E)

{kind=link}