Κομισιόν: Στο 2,4% η πρόβλεψη για την ανάπτυξη στην Ελλάδα

Αναλυτικά η εαρινή έκθεση της Ευρωπαϊκής Επιτροπής για Ελάδα και ευρωζώνη

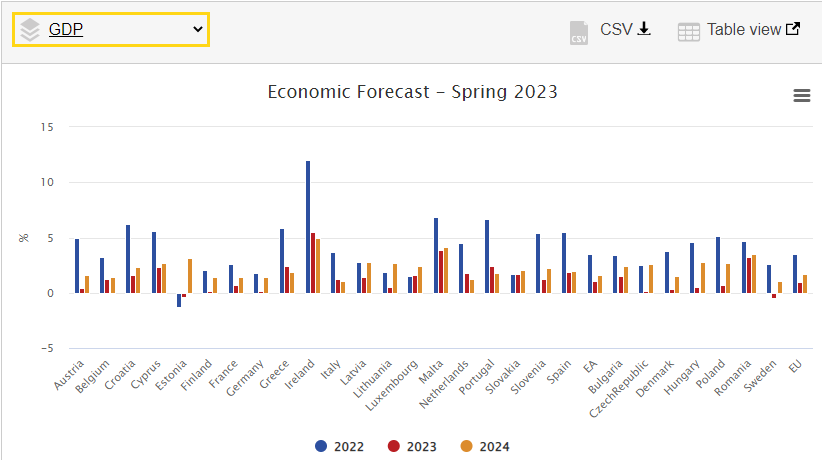

Στο 2,4% προσδιορίζει την ανάπτυξη της ελληνικής οικονομίας για το 2023 η Κομισιόν στην ενδιάμεση εαρινή της έκθεση.

Όπως επισημαίνεται, ο ρυθμός ανάπτυξης υποστηρίζεται από μια ανθεκτική αγορά εργασίας και την εφαρμογή του Σχεδίου Ανάκαμψης και Ανθεκτικότητας.

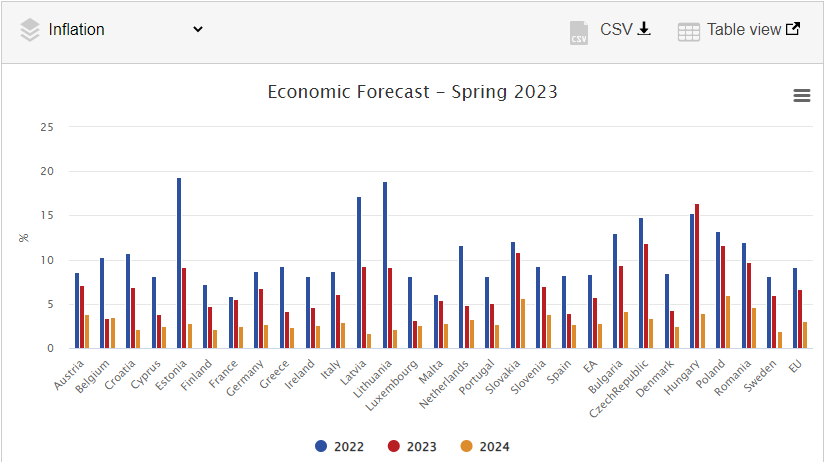

Ο συνολικός πληθωρισμός ήταν κατά μέσο όρο 9,3% το 2022, αλλά αναμένεται να συγκρατηθεί στο 2,4% έως το 2024 λόγω της χαλάρωσης των τιμών της ενέργειας.

Αν και παραμένει αρνητικό, το έλλειμμα του ισοζυγίου της γενικής κυβέρνησης συνεχίζει να συρρικνώνεται λόγω της αύξησης των δημοσίων εσόδων, ενώ περαιτέρω αναμένεται πως θα μειωθεί το δημόσιο χρέος.

Παρά την ενεργειακή κρίση και τις συναφείς πληθωριστικές πιέσεις καθ’ όλη τη διάρκεια του έτους, η ελληνική οικονομία σημείωσε ισχυρή ανάπτυξης, επισημαίνεται, κατά 5,9% το 2022, η οποία αποδίδεται στην έντονη ιδιωτική κατανάλωση, στη σημαντική επενδυτική δραστηριότητα και στην ώθηση που δόθηκε από την ανάκαμψη του τουρισμού κατά τη θερινή περίοδο.

Επιπλέον, το πραγματικό ΑΕΠ αυξήθηκε σημαντικά το τελευταίο τρίμηνο του 2022 παρά τις εκτεταμένες πιέσεις στις τιμές που συνεπάγονται σημαντική μετακύλιση για το 2023.

Υποχώρηση πληθωρισμού

Ο συνολικός πληθωρισμός ήταν κατά μέσο όρο 9,3% το 2022, αλλά μειώθηκε στο 6,3% έως το 1ο τρίμηνο του 2023.

Οι πιέσεις στις τιμές αναμένεται να μετριαστούν περαιτέρω φέτος χάρη στην πτώση των τιμών της ενέργειας.

Ο πληθωρισμός προβλέπεται στο 4,2% και 2,4% το 2023 και το 2024 αντίστοιχα. Ωστόσο, η καθυστερημένη μετακύλιση των υψηλών τιμών της ενέργειας και των τροφίμων σε υπηρεσίες και μη ενεργειακά βιομηχανικά αγαθά, η οποία έχει γίνει πιο ορατή από το τελευταίο τρίμηνο του 2022, θα δώσει ώθηση στον δομικό πληθωρισμό το 2023, επισημαίνει η Κομισιόν.

SOS ο ρυθμός αύξησης των μισθών

Παρά την αύξηση 9,4% του κατώτατου μισθού τον Απρίλιο του 2023, οι κίνδυνοι μιας σπείρας μισθών-τιμών φαίνονται περιορισμένοι. Ωστόσο, οι ανοδικοί κίνδυνοι για τις προοπτικές για τον πληθωρισμό προκύπτουν από μια πιο γρήγορη προσαρμογή των μισθών που θα μπορούσε να οδηγήσει σε υψηλότερο πυρήνα πληθωρισμού.

Μείωση ιδιωτικής κατανάλωσης

Στη σκιά, ωστόσο, της πρόβλεψης για ανάπτυξη 2,4%, η Κομισιόν εκτιμά ότι η αύξηση της ιδιωτικής κατανάλωσης θα μειωθεί σημαντικά σε σύγκριση με την ανάκαμψη μετά την πανδημία πέρυσι, εν μέσω απώλειας του πραγματικού διαθέσιμου εισοδήματος των νοικοκυριών και μείωσης της αποταμίευσης.

Η συνεχιζόμενη εφαρμογή του Σχεδίου Ανάκαμψης μετατοπίζεται από τις μεταρρυθμίσεις προς τις επενδύσεις και, ως εκ τούτου, πρόκειται να διατηρήσει τις κεφαλαιουχικές δαπάνες, ιδίως στις κατασκευές και σε μικρότερο βαθμό στον εξοπλισμό, αντισταθμίζοντας εν μέρει τον αντίκτυπο από τις αυστηρότερες συνθήκες χρηματοδότησης.

Επίμονο εμπορικό έλλειμμα

Η πλήρης ανάκαμψη του διεθνούς τουρισμού στα προ πανδημίας επίπεδα αναμένεται να ενισχύσει τις ελληνικές εξαγωγές. Με φόντο τη συγκράτηση της εγχώριας ζήτησης, η αύξηση των εισαγωγών αναμένεται να υποχωρήσει. Ωστόσο, το εμπορικό έλλειμμα αναμένεται να παραμείνει υψηλό παρά την πτώση των τιμών της ενέργειας και τη θετική επίδραση των όρων του εμπορίου.

Για το 2024

Το 2024, η οικονομική ανάπτυξη προβλέπεται στο 1,9%. Οι επενδύσεις πρόκειται να παραμείνουν βασικός συντελεστής στην αύξηση της παραγωγής, αν και με χαμηλότερους ρυθμούς από ό,τι το 2021-2023, ενώ οι δαπάνες των νοικοκυριών είναι πιθανό να υποστηριχθούν από την αύξηση των πραγματικών εισοδημάτων.

Νωρίτερα το πρωτογενές πλεόνασμα

Το έλλειμμα της γενικής κυβέρνησης το 2022 αποδείχθηκε σημαντικά χαμηλότερο από το αναμενόμενο, φθάνοντας το 2,3% του ΑΕΠ σε σύγκριση με το 4,1% του ΑΕΠ που προβλεπόταν το φθινόπωρο. Το πρωτογενές ισοζύγιο κατέγραψε πλεόνασμα 0,1% του ΑΕΠ. Αυτή η βελτίωση οφείλεται κυρίως στα καλύτερα από τα αναμενόμενα φορολογικά έσοδα, ιδίως από τον ΦΠΑ και τους άμεσους φόρους.

Μετά το καλύτερο από το αναμενόμενο αποτέλεσμα το 2022, το έλλειμμα της γενικής κυβέρνησης προβλέπεται να συρρικνωθεί περαιτέρω στο 1,3% το 2023. Αυτό μπορεί να αποδοθεί κυρίως στη σταδιακή κατάργηση των υπόλοιπων μέτρων που σχετίζονται με την πανδημία (τα οποία εκτιμάται ότι ανήλθαν σε 1,5% του ΑΕΠ το 2022) και σε σημαντική μείωση του κόστους των μέτρων για τον μετριασμό των οικονομικών και κοινωνικών επιπτώσεων από τις υψηλές τιμές της ενέργειας (από 2,5% του ΑΕΠ το 2022 σε 0,2% το 2023).

Ταυτόχρονα, η αύξηση των μισθών του Δημοσίου και των επιδομάτων αναμένεται να παραμείνει σε χαμηλά επίπεδα. Η πρόβλεψη λαμβάνει υπόψη επίσης το εκτιμώμενο δημοσιονομικό κόστος από το market pass και το εφάπαξ επίδομα στους συνταξιούχους.

Το έλλειμμα της γενικής κυβέρνησης αναμένεται να μειωθεί περαιτέρω στο 0,6% του ΑΕΠ το 2024, υποδηλώνοντας πρωτογενές πλεόνασμα 2,5%.

Η βελτίωση του δημοσιονομικού ισοζυγίου οφείλεται στη σταδιακή κατάργηση των υπόλοιπων ενεργειακών μέτρων έως το 2024. Παρά την προγραμματισμένη μεταρρύθμιση του μισθολογίου με εκτιμώμενη δημοσιονομική επίπτωση 0,2% του ΑΕΠ για το 2024, οι δημόσιες δαπάνες αναμένεται να παραμείνουν συνολικά σίγαση βελτιώνοντας έτσι την ισορροπία.

Ο λόγος του δημόσιου χρέους προς το ΑΕΠ μειώθηκε απότομα το 2022, κυρίως λόγω της αύξησης του ονομαστικού ΑΕΠ. Ο δείκτης αναμένεται να μειωθεί περαιτέρω στο 160,2% του ΑΕΠ το 2023 και στο 154,4% το 2024, βοηθούμενος από τα πρωτογενή πλεονάσματα και την οικονομική ανάπτυξη.

Οι κίνδυνοι

Οι δημοσιονομικές προοπτικές εξακολουθούν να υπόκεινται σε ανοδικούς και καθοδικούς κινδύνους. Ειδικότερα, οι αρνητικοί κίνδυνοι προέρχονται από εκκρεμείς δικαστικές υποθέσεις, με κυριότερο τις δικαστικές υποθέσεις κατά της Εταιρείας Δημόσιας Περιουσίας (ΕΤΑΔ). Ανοδικά, εάν συνεχιστεί η βελτίωση της φορολογικής συμμόρφωσης, τα έσοδα θα μπορούσαν να είναι υψηλότερα από τα επί του παρόντος αναμενόμενα.

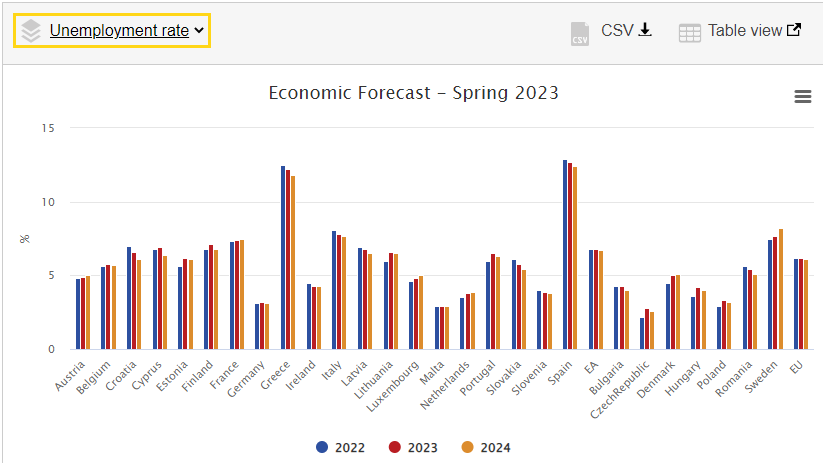

Αγορά εργασίας

Η αγορά εργασίας βελτιώθηκε σημαντικά το 2022 εν μέσω διαρκούς δημιουργίας θέσεων εργασίας.

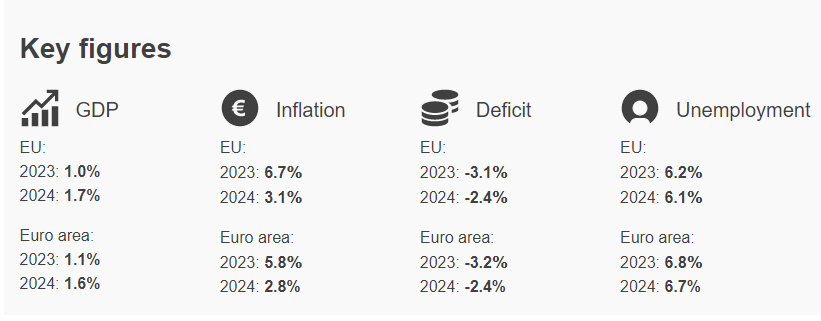

Παρόλο που οι άνθρωποι συνέχισαν να επιστρέφουν στις δουλειές μετά την πανδημία, υποδηλώνοντας αύξηση του εργατικού δυναμικού, το ποσοστό ανεργίας μειώθηκε στο 12,5% και αναμένεται να μειωθεί στο 11,8% έως το 2024.

Παρά την αναμενόμενη ανάκαμψη της αύξησης των ονομαστικών μισθών φέτος και στη συνέχεια, δεν αναμένεται αύξηση των πραγματικών μισθών πριν από το 2024.

Ευρωζώνη και Ευρωπαϊκή Ένωση

Ανθεκτικότητα παρά τις προκλήσεις το παγκόσμιο οικονομικό περιβάλλον εξακολουθεί να επιδεικνύει η ευρωπαϊκή οικονομία, όπως διαπιστώνεται στην εαρινή ενδιάμεση έκθεση της Κομισιόν, η οποία αναβαθμίζει τις προοπτικές ανάπτυξης της ΕΕ στο 1,0% το 2023 (0,8% στις χειμερινές ενδιάμεσες προβλέψεις) και στο 1,7% το 2024 (1,6% το χειμώνα).

Παρόμοιου μεγέθους είναι και οι ανοδικές αναθεωρήσεις για την ευρωζώνη, με την αύξηση του ΑΕΠ να αναμένεται πλέον σε 1,1% και 1,6% το 2023 και το 2024 αντίστοιχα.

Την ίδια στιγμή, λόγω των συνεχιζόμενων πιέσεων στις βασικές τιμές, ο πληθωρισμός αναθεωρήθηκε επίσης προς τα πάνω σε σύγκριση με το χειμώνα, σε 5,8% το 2023 και 2,8% το 2024 στη ζώνη του ευρώ.

Οι χαμηλότερες τιμές της ενέργειας, η άμβλυνση των περιορισμών προσφοράς και η ισχυρή αγορά εργασίας στήριξαν τη μέτρια ανάπτυξη το πρώτο τρίμηνο του 2023, διασκεδάζοντας τους φόβους για ύφεση.

Οι χαμηλότερες τιμές ενέργειας αυξάνουν τις προοπτικές ανάπτυξης

Σύμφωνα με την προκαταρκτική εκτίμηση της Eurostat, το ΑΕΠ αυξήθηκε κατά 0,3% στην ΕΕ και κατά 0,1% στη ζώνη του ευρώ το πρώτο τρίμηνο του 2023. Οι κορυφαίοι δείκτες υποδηλώνουν συνεχή ανάπτυξη το δεύτερο τρίμηνο.

Η ευρωπαϊκή οικονομία κατάφερε να συγκρατήσει τις αρνητικές επιπτώσεις του επιθετικού πολέμου της Ρωσίας κατά της Ουκρανίας, ξεπερνώντας την ενεργειακή κρίση χάρη στην ταχεία διαφοροποίηση της προσφοράς και στη σημαντική μείωση της κατανάλωσης φυσικού αερίου.

Οι αισθητά χαμηλότερες τιμές της ενέργειας επιδρούν θετικά στην οικονομία, μειώνοντας το κόστος παραγωγής των επιχειρήσεων.

Οι καταναλωτές βλέπουν επίσης τους λογαριασμούς ενέργειας να μειώνονται, αν και η ιδιωτική κατανάλωση αναμένεται να παραμείνει συγκρατημένη καθώς η αύξηση των μισθών επιβαρύνει τον πληθωρισμό.

Επιτόκια

Καθώς ο πληθωρισμός παραμένει υψηλός, οι συνθήκες χρηματοδότησης πρόκειται να γίνουν ακόμη πιο αυστηρές, προβλέπεται στην έκθεση της Κομισιόν.

Αν και η ΕΚΤ και οι άλλες κεντρικές τράπεζες της ΕΕ αναμένεται να πλησιάσουν στο τέλος του κύκλου αύξησης των επιτοκίων, η πρόσφατη αναταραχή στον χρηματοπιστωτικό τομέα είναι πιθανό να προσθέσει πίεση στο κόστος και στην ευκολία πρόσβασης σε δανειοδότηση, επιβραδύνοντας την ανάπτυξη των επενδύσεων και συγκεκριμένα σε κατοικίες.

Σταδιακή υποχώρηση πληθωρισμού

Αφού κορυφώθηκε το 2022, ο πληθωρισμός συνέχισε να μειώνεται το πρώτο τρίμηνο του 2023 εν μέσω απότομης επιβράδυνσης των τιμών της ενέργειας.

Ωστόσο, ο δομικός πληθωρισμός (εξαιρουμένης της ενέργειας και των μη επεξεργασμένων τροφίμων) αποδεικνύεται πιο επίμονος.

Τον Μάρτιο έφτασε στο ιστορικό υψηλό του 7,6%, αλλά προβλέπεται να υποχωρήσει σταδιακά μεσοπρόθεσμα καθώς τα περιθώρια κέρδους απορροφούν υψηλότερες μισθολογικές πιέσεις και οι συνθήκες χρηματοδότησης γίνονται πιο αυστηρές. Ο εναρμονισμένος δείκτης του Απριλίου για τις εκτιμήσεις των τιμών καταναλωτή για τη ζώνη του ευρώ, που δημοσιεύτηκε μετά την ημερομηνία λήξης αυτής της πρόβλεψης, δείχνει οριακή πτώση του ρυθμού του πυρήνα του πληθωρισμού, γεγονός που υποδηλώνει ότι ενδέχεται να κορυφώθηκε το πρώτο τρίμηνο, όπως προβλεπόταν.

Σε ετήσια βάση, ο δομικός πληθωρισμός στη ζώνη του ευρώ το 2023 προβλέπεται στο 6,1% κατά μέσο όρο, πριν υποχωρήσει στο 3,2% το 2024, παραμένοντας πάνω από τον συνολικό πληθωρισμό και στα δύο προβλεπόμενα έτη.

Ανθεκτική η αγορά εργασίας

Μια ισχυρή αγορά εργασίας ρεκόρ ενισχύει την ανθεκτικότητα της οικονομίας της ΕΕ.

Το ποσοστό ανεργίας στην ΕΕ έφτασε σε νέο χαμηλό ρεκόρ 6,0% τον Μάρτιο του 2023 και τα ποσοστά απασχόλησης βρίσκονται σε υψηλά επίπεδα ρεκόρ.

Η αγορά εργασίας της ΕΕ αναμένεται να αντιδράσει ήπια στην επιβράδυνση της ανάπτυξης.

Η αύξηση της απασχόλησης προβλέπεται στο 0,5% φέτος και στο 0,4% το 2024.

Το ποσοστό ανεργίας προβλέπεται να παραμείνει λίγο πάνω από το 6%.

Η αύξηση των μισθών έχει επιταχυνθεί από τις αρχές του 2022, αλλά μέχρι στιγμής έχει παραμείνει πολύ κάτω από τον πληθωρισμό. Αναμένονται πιο σταθερές μισθολογικές αυξήσεις λόγω της επίμονης στενότητας των αγορών εργασίας, των ισχυρών αυξήσεων των κατώτατων μισθών σε αρκετές χώρες και, γενικότερα, της πίεσης από τους εργαζόμενους να ανακτήσουν τις απώλειες από την αγοραστική τους δύναμη.

Μείωση ελλείμματος

Παρά τη θέσπιση μέτρων στήριξης για τον μετριασμό των επιπτώσεων των υψηλών τιμών της ενέργειας, η ισχυρή ονομαστική ανάπτυξη και η χαλάρωση των υπολειπόμενων μέτρων που σχετίζονται με την πανδημία μείωσαν περαιτέρω το συνολικό δημόσιο έλλειμμα της ΕΕ το 2022 στο 3,4% του ΑΕΠ.

Το 2023 και ακόμη περισσότερο το 2024, η πτώση των τιμών της ενέργειας θα επιτρέψει στις κυβερνήσεις να καταργήσουν σταδιακά τα μέτρα ενεργειακής στήριξης, οδηγώντας σε περαιτέρω μειώσεις του ελλείμματος, στο 3,1% και στο 2,4% του ΑΕΠ αντίστοιχα.

Ο δείκτης του συνολικού χρέους της ΕΕ προς το ΑΕΠ προβλέπεται να μειώνεται σταθερά κάτω από το 83% το 2024 (90% στη ζώνη του ευρώ), που εξακολουθεί να είναι πάνω από τα προ πανδημίας επίπεδα. Ταυτόχρονα επισημαίνεται η μεγάλη ανομοιογένεια που παρατηρείται στις δημοσιονομικές τροχιές μεταξύ των κρατών μελών.

Ενώ ο πληθωρισμός μπορεί να υποστηρίξει τη βελτίωση των δημόσιων οικονομικών βραχυπρόθεσμα, αυτή η επίδραση είναι βέβαιο ότι θα εξαφανιστεί με την πάροδο του χρόνου καθώς το κόστος αποπληρωμής του χρέους αυξάνεται και οι δημόσιες δαπάνες προσαρμόζονται σταδιακά στο υψηλότερο επίπεδο τιμών, τονίζει η Κομισιόν.

Αυξημένοι κίνδυνοι για τις προοπτικές

Ο πιο επίμονος δομικός πληθωρισμός θα μπορούσε να συνεχίσει να περιορίζει την αγοραστική δύναμη των νοικοκυριών και να οδηγήσει σε μια ισχυρότερη απάντηση από την πλευρά της χάραξης νομισματικής πολιτικής, με ευρείες μακροοικονομικές επιπτώσεις, προειδοποιεί η Ευρωπαϊκή Επιτροπή.

Επιπλέον, τα νέα επεισόδια χρηματοοικονομικής πίεσης θα μπορούσαν να οδηγήσουν σε περαιτέρω αύξηση της αποστροφής κινδύνου, προκαλώντας μια πιο έντονη αυστηροποίηση των όρων δανεισμού από το σενάριο της παρούσας πρόβλεψης.

Μια επεκτατική δημοσιονομική πολιτική θα τροφοδοτούσε περαιτέρω τον πληθωρισμό, κόντρα στη νομισματική πολιτική.

Επιπλέον, ενδέχεται να προκύψουν νέες προκλήσεις για την παγκόσμια οικονομία μετά την αναταραχή του τραπεζικού τομέα ή σχετιζόμενες με ευρύτερες γεωπολιτικές εντάσεις.

Από μια θετική σκοπιά, οι πιο ευνοϊκές εξελίξεις στις τιμές της ενέργειας θα οδηγούσαν σε ταχύτερη πτώση του πληθωρισμού, με θετικές επιδράσεις στην εγχώρια ζήτηση.

Τέλος, υπάρχει επίμονη αβεβαιότητα που απορρέει από τη συνεχιζόμενη εισβολή της Ρωσίας στην Ουκρανία.

- LIVE: ΑΕΚ – Φίτεσε

- Η Μάρω Κοντού για τους σταρ της χρυσής εποχής του ελληνικού κινηματογράφου

- Νέος Γενικός Διευθυντής του PhARMA Innovation Forum ο Κωνσταντίνος Μεφσούτ

- Τραγωδία στη Χαλκδική: Σύγκρουση βυτιοφόρου και ΙΧ με δύο νεκρούς, μητέρα και βρέφος – Τραυματίες πατέρας και ένα παιδί

- Καιρός: Σε τροχιά ανόδου ο υδράργυρος – Τι δείχνουν τα προγνωστικά μοντέλα

- Οι ηγέτες της Λιθουανίας και της Λετονίας προειδοποιούν ότι η Μόσχα σχεδιάζει επιθέσεις κατά υποδομών