Η Ρωσία είναι η δεύτερη παραγωγός χώρα φυσικού αερίου στον κόσμο μετά τις ΗΠΑ και τρίτη σε παραγωγή πετρελαίου, μετά τις ΗΠΑ και τη Σαουδική Αραβία – αν και δεν μετέχει στον OPEC, όπως άλλωστε δεν μετέχουν και οι Ηνωμένες Πολιτείες.

Είναι προφανές ότι λόγω του νευραλγικού ενεργειακού ρόλου που διαδραματίζει παγκοσμίως, οι επιπτώσεις της εισβολής στην Ουκρανία (λόγω κυρίως των κυρώσεων της διεθνούς κοινότητας κατά της Μόσχας) στις ενεργειακές αγορές του πλανήτη θα είναι σοβαρές, στο μέτρο που θα περιορίσουν περαιτέρω την πετρελαϊκή προσφορά. Διότι ας μην ξεχνάμε ότι εκτός αγορών βρίσκεται και το επίσης «αποσυνάγωγο» Ιράν, που είναι τρίτο σε παραγωγή φυσικού αερίου και έβδομο σε πετρέλαιο παγκοσμίως.

Το πρόβλημα που δημιουργείται με την απόσυρση της ρωσικής ενέργειας από τις αγορές (που και προσωρινή θα είναι και διόλου γενικευμένη, διότι η Κίνα για παράδειγμα, όπως και άλλες ασιατικές αγορές, δεν πρόκειται να συμμετάσχουν στις κυρώσεις του ΝΑΤΟ κατά της Μόσχας και θα συνεχίσουν να αγοράζουν ρωσική ενέργεια) έχει δύο σκέλη. Το πρώτο σκέλος αφορά τις εξαγωγές φυσικού αερίου και το δεύτερο τις εξαγωγές πετρελαίου από τη Ρωσία.

Το ρωσικό αέριο και η Ευρώπη

Η Ευρώπη βρίσκεται αυτή τη στιγμή στο μάτι του κυκλώνα, καθώς η άρση των εισαγωγών φυσικού αερίου οδηγεί μαθηματικά στη βεβαιότητα ενεργειακής κρίσης λόγω της κάθετης μείωσης των διαθεσίμων. Αρκεί να αναλογιστεί κανείς ότι το ένα πέμπτο του συνόλου των ενεργειακών αναγκών της Γηραιάς Ηπείρου καλύπτεται από το φυσικό αέριο και ότι το περισσότερο απ’ αυτό εισάγεται στην ΕΕ από τη Ρωσία μέσω ουκρανικού εδάφους μάλιστα.

Ήδη η γερμανική κυβέρνηση του Όλαφ Σολτς (η Γερμανία είναι η πρώτη χώρα εισαγωγής και διανομής του ρωσικού φυσικού αερίου στην υπόλοιπη κεντρική και βόρεια Ευρώπη) έβαλε στον πάγο την κατασκευή του αγωγού Nord Stream 2 και εν γένει τη συνεργασία της με την Gazprom, με την οποία όμως τη συνδέει ένα πρόσωπο-κλειδί: ο πρώην καγκελάριος Γκέρχαρντ Σρέντερ.

Ο τελευταίος ηγέτης σοσιαλδημοκρατικής κυβέρνησης στη Γερμανία πριν από τον Σολτς είναι προσωπικός φίλος του Βλαντιμίρ Πούτιν. Προσλήφθηκε ως σύμβουλος στην Gazprom σχεδόν αμέσως αφότου τον διαδέχθηκε η Άνγκελα Μέρκελ στη γερμανική Καγκελαρία το 2005. Και μόλις προ ολίγων ημερών (στις 4 Φεβρουαρίου συγκεκριμένα, εν μέσω ουκρανικής κρίσης δηλαδή), προτάθηκε για να ενταχθεί στο διοικητικό συβούλιο του κρατικού ενεργειακού κολοσσού της Ρωσίας.

Εξυπακούεται ότι, όταν τελειώσει ο πόλεμος, ο Σρέντερ θα παίξει πρωταγωνιστικό ρόλο στην αποκατάσταση των ενεργειακών σχέσεων του Βερολίνου (αλλά και της υπόλοιπης Ευρώπης) με τη Μόσχα. Μέχρι τότε όμως, και για ένα χρονικό διάστημα μηνών πιθανότατα, η απουσία του ρωσικού φυσικού αερίου από τις ευρωπαϊκές εστίες και βιομηχανίες θα είναι αισθητή παρά τις εισαγωγές με τάνκερ υγροποιημένου φυσικού αερίου (LNG) από τις ΗΠΑ και την Ασία, που ήδη έχουν αυξηθεί και αναμένεται να εκτιναχθούν το επόμενο διάστημα.

Σύμμαχος, εν προκειμένω, των ευρωπαϊκών νοικοκυριών (αλλά όχι τόσο των επιχειρήσεων) είναι η άνοιξη που έρχεται για να μειώσει τις ανάγκες για θέρμανση άρα και για κατανάλωση αερίου, συγκριτικά με το χειμώνα. Επίσης θα πρέπει να σημειωθεί ότι η νέα κρίση φυσικού αερίου (και πετρελαίου και ορυκτών καυσίμων εν γένει) θα δώσει άλλη μια ισχυρή ώθηση στη χρήση εναλλακτικών πηγών ενέργειας και θα απελευθερώσει ακόμα περισσότερα κεφάλαια προς τον σκοπό αυτό.

Το πετρέλαιο και ο κόσμος

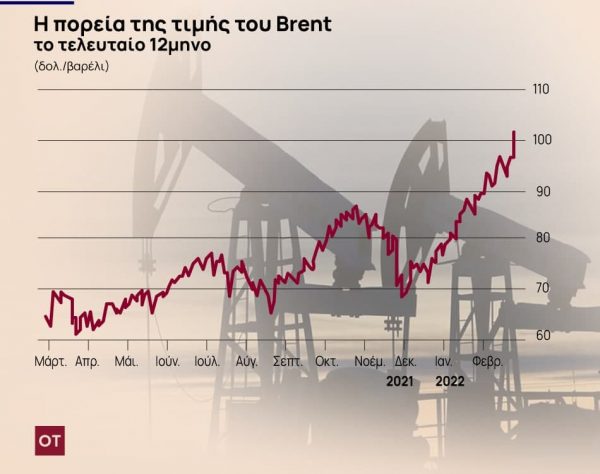

Ανάλογα ισχύουν – σε ακόμα μεγαλύτερο βαθμό – για το αργό πετρέλαιο. Κάθε κρίση είναι και αφορμή για μεγαλύτερες επενδύσεις στην «πράσινη» ενέργεια. Αυτό είναι καλό για τις επόμενες γενεές και για το μέλλον του πλανήτη βέβαια. Οι ευρισκόμενοι εν ζωή, όμως, αντιμετωπίζουν ήδη το άλμα της τιμής του αργού πάνω από τα 100 δολάρια το βαρέλι. Οι συνέπειες είναι προφανείς στους προϋπολογισμούς των οικογενειών, των επιχειρήσεων και των εθνικών οικονομιών. Εκτός κι αν πρόκειται για την εθνική οικονομία της… Ρωσίας και άλλων πετρελαοπαραγωγικών κρατών, που ακόμα κι αν δεν το ομολογούν (διότι δεν είναι πολιτικά ορθό) επωφελούνται από τη συγκυρία.

Παρενθετικά θα σημείωνε κανείς ότι, ναι μεν η Ρωσία υφίσταται ήδη κυρώσεις για την πολεμοχαρή συμπεριφορά της, αλλά οι κυρώσεις αυτές επιβάλλονται μόνο από τις χώρες της Δύσης. Επωφελείται, ως εκ τούτου, η Μόσχα από την εκτίναξη των τιμών των υδρογονανθράκων, καθώς θα συνεχίσει απρόσκοπτα τις εξαγωγές της στην Κίνα φέρ’ ειπείν, που έχει ξεπεράσει τις ΗΠΑ και είναι η μεγαλύτερη καταναλώτρια χώρα πετρελαίου στον κόσμο. Θα συνεχιστούν οι εξαγωγές της Ρωσίας και σε άλλους πελάτες της στην Ασία, ως επί το πλείστον.

Για τους ενεργειακώς εξαρτώμενους οι εξελίξεις είναι άκρως οδυνηρές. Οι τιμές του αργού και του φυσικού αερίου αυξάνονται ήδη τους τελευταίους μήνες με τους ταχύτερους ρυθμούς των τελευταίων 30 χρόνων. Η κατάσταση θυμίζει δηλαδή τα όσα συνέβαιναν τη δεκαετία του 1980 με τον πόλεμο Ιράν-Ιράκ, τότε που η Δύση ήταν με τον Σαντάμ. Ουδέποτε αργότερα η αγορά είχε αντιδράσει τόσο πανικοβλημένα. Ουδέποτε αφότου δηλαδή ο προνομιακός συνεργάτης και σύμμαχος της Ουάσιγκτον κατά του Αγιατολάχ Χομεϊνί (η ισλαμική επανάσταση στο Ιράν ξέσπασε το 1979) μετατράπηκε σε δαίμονα (τη δεκαετία του 1990 επί πατρός Μπους και εντεύθεν, μετά την εισβολή στο Κουβέιτ).

Στη σημερινή συγκυρία οι συνθήκες θυμίζουν 1980, κυρίως λόγω του υψηλού πληθωρισμού που αφήνει πίσω της, καθώς υποχωρεί, η παγκόσμια υγειονομική κρίση. Οι δύο πόλεμοι του Περσικού, στις αρχές των δεκαετιών του 1990 και του 2000 δεν προκάλεσαν τόσο μεγάλες βλάβες στις εθνικές οικονομίες και στις ανθρώπινες κοινωνίες. Διότι οι εξελίξεις στην Ουκρανία σίγουρα θα επηρεάσουν τις αποφάσεις των Κεντρικών Τραπεζών (της ΕΚΤ, της Fed και της Τράπεζας της Αγγλίας κατά κύριο λόγο) και θα περιορίσουν τα περιθώρια αντίδρασής τους στην εκτίναξη των τιμών.

Ούτε η Fed, που φαινόταν πιο αποφασισμένη να περιορίσει τη ρευστότητα, θα ρισκάρει να βυθίσει την αμερικανική οικονομία στην ύφεση. Μια ύφεση που είναι σχεδόν βέβαιο ότι θα μετεξελισσόταν σε στασιμοπληθωρισμό τύπου 1970 (αρνητική ανάπτυξη, αλλά αυξήσεις στις τιμές χονδρικής και καταναλωτή), αφού η γεωπολιτική αστάθεια θα κρατήσει στα ύψη τις τιμές της ενέργειας, τουλάχιστον το αμέσως επόμενο διάστημα.

Μια αρκετά ανησυχητική ένδειξη για τις εξελίξεις είναι η κατανάλωση πετρελαίου ως ποσοστό του ΑΕΠ της κάθε χώρας. Από την εποχή των δύο πετρελαϊκών σοκ της δεκαετίας του 1970 (1973 και 1979), όταν οι δαπάνες για πετρέλαιο ξεπερνούν το 4% του ΑΕΠ μιας χώρας, η ύφεση είναι προ των θυρών των οικονομιών. Το κατώφλι αυτό φτάνουν για να το ξεπεράσουν οι περισσότερες ευρωπαϊκές χώρες αλλά και η ΗΠΑ – αντιλαμβάνεται κανείς τι θα συμβεί έτσι και οι κεντρικοί τραπεζίτες μειώσουν τη ρευστότητα για να «ελέγξουν τις τιμές».

Προσφορά και ζήτηση

Κατ’ αρχάς θα πρέπει να ξεκαθαριστεί ότι το πετρέλαιο είναι ένα χρηματιστηριακό προϊόν (και μάλιστα στις προσφερόμενες για τζόγο αγορές παραγώγων) και ως εκ τούτου οι αυξομειώσεις στις τιμές λιανικής δεν ακολουθούν πάντα τις αυξομειώσεις στην προσφορά και τη ζήτηση. Παρά ταύτα, οι δύο αυτοί βασικοί προσδιοριστικοί παράγοντες για την ελεύθερη οικονομία και το εμπόριο (η προσφορά και η ζήτηση δηλαδή) δεν παύουν να παίζουν το ρόλο τους, ακόμα και ως διαμορφωτές «κλίματος» στις διεθνείς αγορές εμπορευμάτων.

Επί της ουσίας τώρα, αν δει κανείς ψύχραιμα τα πράγματα μπορεί εύκολα να υποθέσει ότι η πετρελαϊκή προσφορά δεν κινδυνεύει. Είναι αλήθεια ότι οι επενδύσεις στον παγκόσμιο πετρελαϊκό κλάδο έχουν υποχωρήσει τα τελευταία χρόνια (και λόγω της στροφής προς τις εναλλακτικές πηγές ενέργειας). Είναι αλήθεια όμως και ότι πολλές χώρες έχουν τη δυνατότητα να αυξήσουν την παραγωγή τους. Σ’ αυτές συμπεριλαμβάνονται οι δύο μεγαλύτερες (ΗΠΑ και Σαουδική Αραβία δηλαδή). Επιπλέον, λόγω των συνθηκών πιθανόν να επισπευθεί η πλήρης επιστροφή του Ιράν στην παγκόσμια πετρελαϊκή αγορά – είναι μια εκδοχή που αναφέρουν οι «Financial Times».

Σε ό,τι αφορά τις ΗΠΑ τέλος (αλλά και άλλες χώρες, όπως οι ευρωπαϊκές που θεωρούν εαυτές πιο υπεύθυνες περιβαλλοντικώς), πρέπει να σημειώσει κανείς ότι οι συνθήκες ευνοούν εντυπωσιακά την ανάπτυξη της παραγωγής σχιστολιθικού πετρελαίου. Είναι εξόχως καταστροφική για τον πλανήτη η παραγωγή υδρογονανθράκων με τη μέθοδο της υδραυλικής ρωγμάτωσης, αλλά όταν οι διεθνείς τιμές του αργού ξεπερνούν το επίπεδο των 60-65 δολαρίων το βαρέλι, η μέθοδος αυτή καθίσταται συμφέρουσα. Πόσω μάλλον τώρα που οι τιμές πλησιάζουν σε επίπεδα διπλάσια από αυτά που καθιστούν εμπορικά εκμεταλλεύσιμα τα κοιτάσματα σχιστολιθικού πετρελαίου.

Σύμφωνα με την εταιρεία Rystad Energy, μόνο οι παραγωγοί σχιστολιθικού στις ΗΠΑ μπορούν να αυξήσουν την ημερήσια παραγωγή τους κατά 2 εκατ. βαρέλια ή και περισσότερο έως το έτος 2024.

Πρόβλημα μεγάλης πτώσης της πετρελαϊκής προσφοράς, λοιπόν, δεν φαίνεται να υπάρχει. Αντίθετα, φαίνεται πως δύσκολα θα διατηρηθεί αμείωτη η ζήτηση για πετρέλαιο, φυσικό αέριο και υδρογονάνθρακες εν γένει. Ήδη αναφέρθηκε η έλευση της ανοίξεως στο βόρειο ημισφαίριο που είναι σαφώς πιο ενεργοβόρο, με τις υψηλότερες θερμοκρασίες που θα περιορίσουν κάθετα την ανάγκη για θέρμανση.

Στις κλιματολογικές-εποχικές αιτίες περιορισμού της ενεργειακής ζήτησης θα πρέπει να προστεθούν και οι αμιγώς οικονομικές: ο κόσμος περιορίζει την κατανάλωσή του σε ένα προϊόν που ακριβαίνει διαρκώς, ακόμα κι αν πρόκειται για ένα «ανελαστικό αγαθό», όπως σίγουρα είναι το πετρέλαιο και η ενέργεια στο σύνολό της. Οι αμέσως επόμενοι εαρινοί μήνες μέχρι τις θερινές εξορμήσεις (που με αδημονία όλοι περιμένουν μετά την πανδημική κρίση, όπως υποδηλώνουν οι μέχρι στιγμής κρατήσεις και άλλες ενδείξεις από την παγκόσμια τουριστική αγορά), προσφέρονται για ενεργειακή αυτοσυγκράτηση. Πρώτη προτεραιότητα, φυσικά, παραμένει να σιγήσουν τα όπλα.

Οι ψυχολόγοι υποστηρίζουν ότι υπάρχει μια διαφορετική μορφή ευφυΐας, η οποία δεν αποτυπώνεται εύκολα σε τεστ και μπορεί να είναι ακόμη πιο σημαντική για τη δημιουργικότητα

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Τρίτη 21.07.2026]](https://www.in.gr/wp-content/uploads/2026/07/ken-cheung-MKv9gQHpICM-unsplash-315x220.jpg)

![Σύλληψη άνδρα στη Νέα Υόρκη ο οποίος φέρεται να έβαλε φωτιά και να είχε αεροβόλο όπλο [βίντεο]](https://www.in.gr/wp-content/uploads/2026/07/photo_5112074014091316362_y-315x220.jpg)

{kind=link}