Εφορία: Αφορολόγητα τα ποσά έως 150.000 ευρώ για αγορά α’ κατοικίας

Διάταξη του νέου φορολογικού νομοσχεδίου απαλλάσσει τους γονείς από ένα σημαντικό φορολογικό κόστος και ταυτόχρονα διευκολύνει τους νέους στη δικαιολόγηση του «πόθεν έσχες»

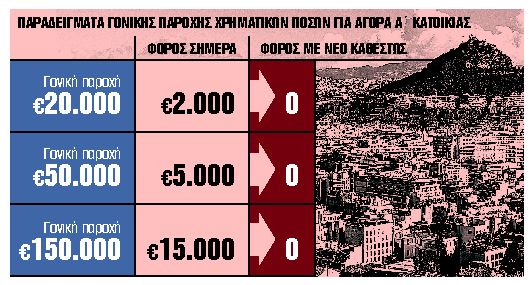

Ούτε ένα ευρώ φόρο δεν θα πληρώνουν στην Εφορία οι γονείς που θα δίνουν χρήματα, και μάλιστα έως 150.000 ευρώ, στα παιδιά τους για να αποκτήσουν πρώτη κατοικία. Μετά το τριετές πάγωμα του ΦΠΑ 24% στα ακίνητα, το υπουργείο Οικονομικών δίνει ένα ακόμα φορομπόνους για τη στήριξη της αγοράς ακινήτων, η οποία δέχεται χτυπήματα από την κρίση της πανδημίας. Με διάταξη του νέου φορολογικού νομοσχεδίου το οποίο κατατέθηκε στη Βουλή τα μεσάνυχτα της περασμένης Παρασκευής, καταργείται ο φόρος 10% που επιβάλλεται σήμερα αυτοτελώς στη γονική παροχή χρηματικών ποσών με την προϋπόθεση ότι τα παιδιά θα χρησιμοποιήσουν τα χρήματα που τους δωρίζουν οι γονείς τους για την αγορά πρώτης κατοικίας. Το συγκεκριμένο μέτρο απαλλάσσει τους γονείς από ένα σημαντικό φορολογικό κόστος και ταυτόχρονα διευκολύνει τους νέους που προχωρούν στην αγορά πρώτης κατοικίας στη δικαιολόγηση του «πόθεν έσχες», της προέλευσης δηλαδή των χρημάτων που διαθέτουν για την αγορά της κατοικίας.

Σήμερα η γονική παροχή χρηματικών ποσών φορολογείται αυτοτελώς με συντελεστή 10% από το πρώτο ευρώ. Αυτό σημαίνει ότι μια δωρεά 20.000 ευρώ από τον πατέρα στην κόρη του επιβαρύνεται με φόρο 2.000 ευρώ, τον οποίο συνήθως πληρώνει ο γονιός. Με τη νέα ρύθμιση γονικές παροχές χρημάτων έως 150.000 ευρώ που θα διατεθούν για την απόκτηση πρώτης κατοικίας είναι αφορολόγητες, ενώ για ποσά άνω των 150.000 ευρώ και έως 300.000 ο φόρος υπολογίζεται με συντελεστή μόλις 1%. Στο συγκεκριμένο παράδειγμα η γονική παροχή των 20.000 ευρώ θα είναι αφορολόγητη και ο γονιός, ο οποίος συνήθως επιβαρύνεται με τον φόρο, θα γλιτώσει 2.000 ευρώ.

Τι ισχύει

Με βάση τη νέα ρύθμιση:

Για τον υπολογισμό του φόρου χρηματικών δωρεών και γονικών παροχών, που συνιστώνται από τους γονείς προς τα παιδιά τους για την αγορά πρώτης κατοικίας, εφαρμόζεται η κλίμακα του Κώδικα φορολογίας κληρονομιών, δωρεών και γονικών παροχών που προβλέπει αφορολόγητο όριο 150.000 ευρώ. Για χρηματικά ποσά άνω των 150.000 και έως 300.000 ευρώ επιβάλλεται φόρος 1%, για ποσά πάνω από 150.000 και έως 600.000 ευρώ εφαρμόζεται φορολογικός συντελεστής 5%, ενώ για το τμήμα των χρημάτων που υπερβαίνει τις 600.000 ευρώ επιβάλλεται φόρος με συντελεστή 10%.

Προαπαιτούμενο για την ευνοϊκή μεταχείριση των δωρεών και γονικών παροχών είναι να προκύπτει ότι η δωρεά ή γονική παροχή γίνεται για την απόκτηση ακινήτου για το οποίο τα παιδιά έτυχαν της απαλλαγής πρώτης κατοικίας. Με τον τρόπο αυτόν, όπως αναφέρει το υπουργείο Οικονομικών, οι χρηματικές δωρεές από τους γονείς προς τα τέκνα, που συνιστώνται για την αγορά πρώτης κατοικίας, είναι αφορολόγητες μέχρι τις 150.000 ευρώ και διευκολύνεται η απόκτηση, αποκλειστικά, πρώτης κατοικίας ενώ ταυτόχρονα δίνεται ώθηση και στην οικοδομική δραστηριότητα.

Η κατάργηση της αυτοτελούς φορολόγησης με συντελεστή 10% αφορά μόνο τις γονικές παροχές για την απόκτηση πρώτης κατοικίας από τα παιδιά και όχι για την απόκτηση άλλων περιουσιακών στοιχείων, π.χ. αγορά αυτοκινήτου.

Διατηρείται το τεκμήριο απόκτησης του ποσού που δίνεται ως παροχή του γονιού προς το παιδί και θα πρέπει να δικαιολογείται από τα εισοδήματα του γονέα.

Με άλλες διατάξεις του νομοσχεδίου:

– Απευθύνεται προσκλητήριο σε συνταξιούχους του εξωτερικού να μεταφέρουν την φορολογική τους κατοικία στην Ελλάδα πληρώνοντας φόρο μόλις 7%.

– Εφαρμόζεται νέου τύπου άτυπη περαίωση για την εξώδικη επίλυση των φορολογικών υποθέσεων που εκκρεμούν στα δικαστήρια.

– Μειώνεται 30%-100% η προκαταβολή φόρου για τις επιχειρήσεις και τους επαγγελματίες ανάλογα με την πτώση του τζίρου που έγραψαν στο πρώτο εξάμηνο του έτους.

– Εξαιρούνται από την υποχρέωση καταβολής τέλους επιτηδεύματος αγρότες κανονικού καθεστώτος, για τους οποίους έχουν παρέλθει τα πρώτα πέντε έτη από την ημερομηνία τήρησης βιβλίων και ένταξής τους στο κανονικό καθεστώς ΦΠΑ.

– Καθορίζονται οι όροι και οι προϋποθέσεις για την επιδότηση έως και 90% των δόσεων δανείων με υποθήκη την πρώτη κατοικία.

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Τρίτη 28.07.2026]](https://www.in.gr/wp-content/uploads/2026/07/kristijan-arsov-viAo6P8yqHI-unsplash-1-315x220.jpg)