Τράπεζες – Νέος «Ηρακλής» : Πώς θα μηδενιστούν τα κόκκινα δάνεια

Παρότι ακόμη δεν έχει ολοκληρωθεί ο πρώτος κύκλος εξυγίανσης των τραπεζών, οι διοικήσεις τους κάνουν ήδη σχέδια για την επόμενη και κατά τα φαινόμενα τελική μάχη με τα κόκκινα δάνεια

Παρότι ακόμη δεν έχει ολοκληρωθεί ο πρώτος κύκλος εξυγίανσης των τραπεζών, οι διοικήσεις τους κάνουν ήδη σχέδια για την επόμενη και κατά τα φαινόμενα τελική μάχη με τα κόκκινα δάνεια. Αναμφίβολα, πρόκειται για μία δύσκολη εξίσωση, καθώς εκτός από τους κεφαλαιακούς περιορισμούς του εγχειρήματος, θα πρέπει να ξεπεραστεί και ο σκόπελος του νόμου για την αναβαλλόμενη φορολογία, που καθιστά απαγορευτική την ανάληψη των αναγκαίων ζημιών, ακόμη και αν τα κεφάλαια μιας τράπεζας είναι επαρκή.

Συμφωνούν Κομισιόν και ΕΚΤ

Κυβέρνηση και Τράπεζα της Ελλάδος θεωρούν πως η συγκυρία είναι ιδανική για την προώθηση λύσεων κατά παρέκκλιση των παραδοσιακών εποπτικών κανόνων. Μόνο τυχαίο δεν είναι το γεγονός πως για πρώτη φορά η Κομισιόν συμφωνεί με τόσο καθαρό τρόπο με την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) για την ανάγκη εμπροσθοβαρών κινήσεων πανευρωπαϊκά που θα αντιμετωπίζουν επαρκώς το πρόβλημα των επισφαλειών.

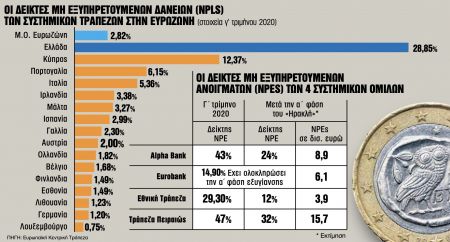

Τα μεγέθη μετά τον «Ηρακλή»

Στο πλαίσιο αυτό, το Μέγαρο Μαξίμου ετοιμάζει τις επόμενες κινήσεις του προς εξασφάλιση των απαραίτητων εγκρίσεων από τις Βρυξέλλες. Το κυβερνητικό σχέδιο προβλέπει την επέκταση του σχήματος κρατικών εγγυήσεων «Ηρακλής», που φέρει την υπογραφή του υφυπουργού Οικονομικών Γιώργου Ζαββού, ενώ εξετάζεται η δημιουργία εθνικής εταιρείας διαχείρισης στοιχείων ενεργητικού (bad bank) που αποτελεί πρόταση του διοικητή της Τράπεζας της Ελλάδος Γιάννη Στουρνάρα.

Μετά την ολοκλήρωση της πρώτης φάσης του «Ηρακλή», που περιλαμβάνει τις συναλλαγές των Eurobank (7,50 δισ. ευρώ – ολοκληρώθηκε), Alpha Bank (10,80 δισ. ευρώ), Τράπεζας Πειραιώς (7 δισ. ευρώ) και Εθνικής Τράπεζας (6,10 δισ. ευρώ), τα εντός ισολογισμού κόκκινα δάνεια θα κινούνται στην περιοχή των 35 δισ. ευρώ και ο δείκτης καθυστερήσεων λίγο πάνω από το 20%, σε μεγάλη απόσταση από τον πανευρωπαϊκό μέσο όρο.

Στα παραπάνω μεγέθη μάλιστα δεν συνυπολογίζονται τα δάνεια που θα κοκκινίσουν λόγω της πανδημίας, τα οποία με βάση εκτιμήσεις που έχουν διατυπωθεί από διάφορες πλευρές, θα διαμορφωθούν μεταξύ 5 και 15 δισ. ευρώ. Αυτό σημαίνει ότι στην καλύτερη περίπτωση μετά το πέρας της κρίσης οι τράπεζες θα κληθούν να καθαρίσουν ανοίγματα από 40 έως 50 δισ. ευρώ.

Η αποενοποίησή τους προϋποθέτει την ανάληψη ζημιών από 6 έως 10 δισ. ευρώ. Ενα κομμάτι, περί τα 3 δισ. ευρώ, μπορεί να καλυφθεί σε μία χρήση από την οργανική κερδοφορία, εφόσον αποφασιστεί η θυσία της στον βωμό της εξυγίανσης. Επιπλέον, μέσω έκτακτης κερδοφορίας θα μπορούσε να εξασφαλιστεί το πολύ έως 1 δισ. ευρώ το 2021. Ως εκ τούτου, τα «πυρομαχικά» δεν επαρκούν για το καθάρισμα των επισφαλειών την εφετινή χρονιά.

Εξετάζουν εναλλακτικά σενάρια

Στο πλαίσιο αυτό, οι τραπεζικές διοικήσεις εξετάζουν εναλλακτικά σενάρια για να καλύψουν το κενό. Εθνική Τράπεζα, Eurobank και Alpha Bank έχουν αναμφίβολα πιο εύκολο έργο, καθώς τα μετά το σχέδιο «Ηρακλής» και προ κορωνοϊού κόκκινα δάνεια θα κινούνται στην περιοχή των 4, 6 και 9 δισ. ευρώ αντίστοιχα. Θα μπορούσε δηλαδή ένα μεγάλο μέρος αυτών, αν όχι το σύνολό τους, να καθαρίσει ακόμη και εφέτος με κάψιμο όλης της προ προβλέψεων κερδοφορίας. Για τις επισφάλειες της πανδημίας ωστόσο θα χρειαστούν επιπλέον προσπάθειες.

Στην Τράπεζα Πειραιώς τα νούμερα είναι υψηλότερα. Μετά τις τιτλοποιήσεις των 7 δισ. ευρώ, τα μη εξυπηρετούμενα ανοίγματα θα ξεπερνούν τα 15 δισ. ευρώ και η αποενοποίησή τους προϋποθέτει την ανάληψη ζημιών άνω των 2 δισ. ευρώ. Η διοίκηση της τράπεζας έχει ανακοινώσει πως εντός του 2021 θα δημιουργήσει κεφάλαια ύψους 1 δισ. ευρώ. Ωστόσο αυτό δεν φτάνει. Ως εκ τούτου, δεν μπορεί να αποκλειστεί η αύξηση του μετοχικού της κεφαλαίου, στον βαθμό που οι συνθήκες στις αγορές το επιτρέψουν, που θα αποτελέσει και το πρώτο βήμα για την επανιδιωτικοποίησή της.

Ο νόμος για τη φορολογία

Παραμένει ωστόσο το ερώτημα για το πώς θα παρακαμφθεί ο νόμος για την αναβαλλόμενη φορολογία. Σύμφωνα με πληροφορίες, η τράπεζα σε συνεργασία με τους συμβούλους της επεξεργάζεται ένα σχέδιο που θα επιτρέψει τη μεταφορά από τη μητρική στον όμιλο των ζημιών που θα προκύψουν από μελλοντικές, μετά την α’ φάση του «Ηρακλή», τιτλοποιήσεις. Δηλαδή αναζητούν τρόπο για παράκαμψη του νόμου και για συναλλαγές που θα γίνουν μετά τον μετασχηματισμό (hive-down) του ομίλου.

Επανεκκίνηση πλειστηριασμών ζητούν οι τράπεζες

Τα κόκκινα δάνεια και η στρατηγική αντιμετώπισης παλαιών και νέων, μετά το ξέσπασμα της πανδημίας, μη εξυπηρετούμενων ανοιγμάτων βρέθηκαν στο επίκεντρο της τηλεδιάσκεψης των τραπεζών με στελέχη του υπουργείου Οικονομικών την Παρασκευή. Οι τραπεζικές διοικήσεις υπογράμμισαν στον υφυπουργό Οικονομικών Γιώργο Ζαββό την ανάγκη για επέκταση το συντομότερο δυνατόν της δεύτερης φάσης του σχεδίου «Ηρακλής». Επιπλέον ζήτησαν την επανεκκίνηση διαδικασιών που σχετίζονται με τους πλειστηριασμούς, ώστε να προχωρήσουν τουλάχιστον όσοι έχουν ήδη πραγματοποιηθεί. Επίσης, έγινε γνωστό πως θα εφαρμοστεί ένα σχέδιο επιδότησης δόσεων πράσινων και κόκκινων επιχειρηματικών και επαγγελματικών δανείων για έως 12 μήνες σε ποσοστό έως και 90%, κατά το πρότυπα της δράσης που εφαρμόστηκε στους ιδιώτες.

Οι διαφορές του σχεδίου «Ηρακλής» με την bad bank της ΤτΕ

Στην κυβέρνηση εξετάζουν σοβαρά το ενδεχόμενο πέραν από την επέκταση του σχήματος κρατικών εγγυήσεων «Ηρακλής» να επιδιώξουν την ενεργοποίηση και της πρότασης της Τράπεζας της Ελλάδος για δημιουργία bad bank, ώστε σε εθελοντική βάση να επιλέξει κάθε όμιλος τη λύση που επιθυμεί.

Το κοινό στοιχείο των δύο προτάσεων είναι ότι στηρίζονται στον μηχανισμό των τιτλοποιήσεων. Από εκεί και πέρα στο πρόγραμμα «Ηρακλής» το κράτος εγγυάται τα senior ομόλογα που εκδίδονται, ενώ στην περίπτωση της bad bank εγγύηση για τη διαφορά μεταξύ ονομαστικής και πραγματικής αξίας των δανείων που τιτλοποιούνται αποτελεί ο αναβαλλόμενος φόρος, που συνιστά εν δυνάμει απαίτηση των τραπεζών από το Δημόσιο. Και στις δύο περιπτώσεις οι τράπεζες καταβάλλουν προμήθεια για τις εγγυήσεις, ενώ για τη συμμετοχή στην bad bank πληρώνουν και φόρο.

Η βασική διαφορά των δύο προτάσεων είναι ότι οι ζημιές του σχεδίου «Ηρακλής» μειώνουν το ποιοτικό τμήμα των ιδίων κεφαλαίων των τραπεζών και εγγράφονται άμεσα, ενώ οι ζημιές στην bad bank αφαιρούν κεφάλαια από τον αναβαλλόμενο φόρο και επιβαρύνουν τα αποτελέσματα σταδιακά. Το πλεονέκτημα δηλαδή της πρότασης της ΤτΕ είναι ότι μειώνεται ο κίνδυνος ενεργοποίησης του νόμου για τον αναβαλλόμενο φόρο και επιτυγχάνεται ο περιορισμός του ως ποσοστού επί των ιδίων κεφαλαίων των τραπεζών.

Από την άλλη βέβαια με τον «Ηρακλή» τα πράγματα είναι πιο ξεκάθαρα, μιας και η τράπεζα αναλαμβάνει άμεσα τη ζημιά και καθαρίζει, ενώ στην περίπτωση της bad bank η «απόσβεση» γίνεται σε βάθος 5ετίας, με ό,τι αυτό μπορεί να σημαίνει για τη συνολική τελική επιβάρυνση της λύσης. Επιπλέον, το σχέδιο «Ηρακλής» έχει ήδη εφαρμοστεί με επιτυχία, καθιστώντας εύκολη την υλοποίηση και του δεύτερου κύκλου του χωρίς καθυστερήσεις ή αναπάντεχα εμπόδια. Αντιθέτως, το σχέδιο της Τράπεζας της Ελλάδος αποτελεί έναν νέο μηχανισμό και δεν μπορεί να αποκλειστεί η εμφάνιση «παιδικών» ασθενειών.

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Τρίτη 28.07.2026]](https://www.in.gr/wp-content/uploads/2026/07/kristijan-arsov-viAo6P8yqHI-unsplash-1-315x220.jpg)