Κόκκινα δάνεια και κόστος δανεισμού προκαλούν ασφυξία στην αγορά

Την έλλειψη ρευστότητας και τη δυσπιστία στην αγορά για την διευθέτηση των κόκκινων δανείων ερευνά το Οικονομικό Επιμελητήριο. Στα αποκαλυπτικά για το κλίμα που επικρατεί συμπεράσματα ότι το 57% των εταιρειών δεν σκοπεύει να ζητήσει δάνειο κυρίως λόγω των υψηλών επιτοκίων, και ότι μόλις το 17% σκοπεύουν να ζητήσουν ρύθμιση των δανείων τους.

Την έλλειψη ρευστότητας και τη δυσπιστία στην αγορά για την διευθέτηση των κόκκινων δανείων ερευνά το Οικονομικό Επιμελητήριο Ελλάδος. Στα αποκαλυπτικά για το κλίμα που επικρατεί συμπεράσματα είναι ότι το 57% των εταιρειών δεν σκοπεύει να ζητήσει δάνειο, κυρίως λόγω των υψηλών επιτοκίων αλλά και των ξένων funds, και ότι μόλις το 17% σκοπεύουν να ζητήσουν ρύθμιση των δανείων τους.

Κι αυτό παρά το γεγονός ότι το 65% δηλώνει ότι η κερδοφορία της επιχείρησής του μειώθηκε ή παρέμεινε σταθερή την τελευταία πενταετία, γεγονός που σημαίνει ότι αντιμετωπίζουν πρόβλημα ρευστότητας.

Επίσης προκύπτει ότι το ποσοστό όσων δείχνουν εμπιστοσύνη και θεωρούν αποτελεσματικό τον εξωδικαστικό μηχανισμό είναι μικρό.

Ειδικότερα, η χρηματοδότηση των επιχειρήσεων, το κόστος δανεισμού τους, οι λόγοι, για τους οποίους διστάζουν να προχωρήσουν σε νέο δανεισμό, είναι από τα θέματα, τα οποία εξετάζει η έρευνα του Οικονομικού Επιμελητηρίου Ελλάδος.

Κλήθηκαν να απαντήσουν 908 επιχειρήσεις και ελεύθεροι επαγγελματίες, κάθε μεγέθους και από τη συντριπτική πλειονότητα των κλάδων της οικονομίας.

Τα σημαντικότερα ευρήματα είναι τα εξής:

Το 65% δηλώνει ότι η κερδοφορία της επιχείρησής του μειώθηκε ή παρέμεινε σταθερή την τελευταία πενταετία, ενώ μόνο 12% δήλωσε ραγδαία αύξηση των κερδών του.

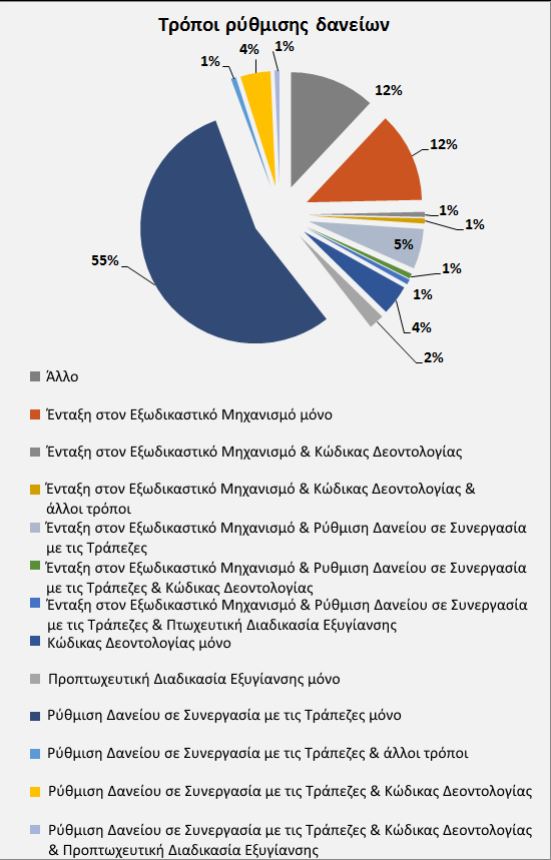

Μόλις το 17%, δηλαδή λιγότεροι από δύο στους δέκα, σκοπεύουν να ζητήσουν ρύθμιση των δανείων τους.

Εξ αυτών, το 12% επιθυμεί λύση μέσω του εξωδικαστικού μηχανισμού, ενώ το 55% σε συνεργασία με τις τράπεζες.

Μία στις δύο επιχειρήσεις έχουν ετήσιο κόστος εξυπηρέτησης του δανείου κάτω των 10.000 ευρώ.

Όμως, μόνο δύο στις δέκα έχουν συνάψει δάνειο με επιτόκια χαμηλότερα του 4%.

Τα υψηλά επιτόκια αποτελούν ανασταλτικό παράγοντα για τη σύναψη νέων δανείων.

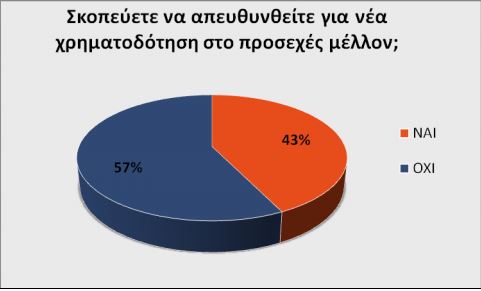

Έξι στις δέκα εταιρείες (57%) δεν προτίθενται να ζητήσουν νέο δάνειο στο άμεσο μέλλον, με αποτέλεσμα τη μη τόνωση της ρευστότητάς τους, κυρίως λόγω των υψηλών επιτοκίων (77%).

Κλειστές οι στρόφιγγες των τραπεζών

Οι πρόσφατες συζητήσεις του επιχειρηματικού κόσμου, αλλά και των ελευθέρων επαγγελματιών, σημειώνει το ΟΕΕ, επικεντρώνονται σε δύο θέματα: στη διευθέτηση των κόκκινων δανείων και στην έλλειψη ρευστότητας που υπάρχει στην αγορά.

Παρά τον διακηρυγμένο στόχο της κυβέρνησης και των τραπεζών για μείωση των κόκκινων δανείων με στόχο την ενίσχυση της ανάπτυξης, οι επιχειρήσεις και οι ελεύθεροι επαγγελματίες αντιμετωπίζουν με δυσπιστία την πρόθεση των τραπεζών για χορήγηση νέων δανείων, για τις επιχειρηματικές τους δραστηριότητες.

«Ανάπτυξη και χρηματοδότηση αποτελούν αλληλένδετες διαδικασίες» τονίζει το ΟΕΕ, προσθέτοντας ότι «απαιτείται χρηματοδότηση για να εξασφαλισθεί κεφάλαιο κίνησης για τις επιχειρήσεις, να αναληφθούν επενδυτικές πρωτοβουλίες, να κινηθεί η αγορά, να αυξηθεί η οικονομική δραστηριότητα».

Αναφέροντας ότι η ανάπτυξη που σημειώνει η ελληνική οικονομία, αν και αναιμική, σε κάθε περίπτωση αποτελεί θετικό γεγονός, αλλά και την αύξηση των καταθέσεων του ιδιωτικού τομέα σε αντιδιαστολή με τη συνεχιζόμενη συρρίκνωση της χρηματοδότησης του ιδιωτικού τομέα οι μελετητές σημειώνουν ότι «με απλά λόγια, ενώ το τραπεζικό σύστημα έχει αρχίσει να προσελκύει καταθέσεις και να αυξάνει τη ρευστότητά του, δεν τη διοχετεύει ομαλά στην πραγματική οικονομία».

Βασικό πρόβλημα της ελληνικής οικονομίας αποτελεί το μέγεθος των Μη Εξυπηρετούμενων Ανοιγμάτων, προστίθεται. Το ύψος των ΜΕΑ, αν και μειούμενο, κινήθηκε στο τέλος Ιουνίου 2018 στα 88,6 δισ. ευρώ (47,6% του συνόλου των συνολικών ανοιγμάτων). Μεγάλα ποσοστά ΜΕΑ παρουσιάζονται στα χαρτοφυλάκια ελευθέρων επαγγελματιών και πολύ μικρών και μικρομεσαίων επιχειρήσεων (δείκτης ΜΕΑ: 68,8% και 62,3% αντίστοιχα), σε αντίθεση με το χαρτοφυλάκιο των μεγάλων επιχειρήσεων (δείκτης ΜΕΑ 28,3%).

«Απώτερος σκοπός της έρευνας είναι να εξετάσουμε την έλλειψη ρευστότητας που κυριαρχεί στην ελληνική οικονομία, αλλά και τη δυσπιστία που κυριαρχεί στην αγορά για τη διευθέτηση των κόκκινων δανείων» αναφέρεται στη μελέτη και προστίθεται ότι χαρακτηριστικό παράδειγμα είναι ότι μόνο το 17%, δηλαδή λιγότεροι από δύο στους δέκα, σκοπεύουν να ζητήσουν ρύθμιση των δανείων τους από τα πιστωτικά ιδρύματα.

Επίσης, παρατηρούμε ότι μόλις το 12% εξ αυτών που είναι διατεθειμένοι να προβούν σε ρύθμιση θα χρησιμοποιήσουν αποκλειστικά την πλατφόρμα του εξωδικαστικού μηχανισμού, ενώ το 55% θα προσπαθήσει να προχωρήσει σε ρύθμιση σε συνεργασία με τα πιστωτικά ιδρύματα.

«Τα αποτελέσματα έρχονται σε αρμονία με τις διαπιστώσεις του φορέα μας για τη δυσλειτουργία των διαδικασιών του εξωδικαστικού μηχανισμού, παρά την πρόοδο που έχει παρατηρηθεί προσφάτως» τονίζεται.

Το 75% έχουν χαμηλό δανεισμό

Το ύψος δανειοδότησης της κάθε επιχείρησης αλλά και η μορφή διαφέρει. Σύμφωνα με την επεξεργασία των στοιχείων, το 75% των ερωτηθέντων έχουν χαμηλό δανεισμό μέχρι τις 100.000 ευρώ, ενώ μόλις το 8% δηλώνει ότι έχει δανεισμό άνω τα 500.000 ευρώ

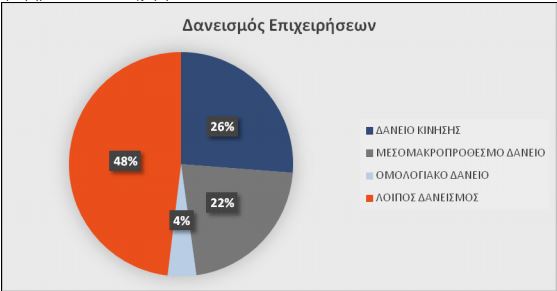

Περίπου το 50% του δείγματος, έχουν συνάψει δάνειο κίνησης ή μεσομακροπρόθεσμο δάνειο.

Επίσης διαπιστώνεται ότι περίπου το 50% των επιχειρήσεων έχει ετήσιο κόστος εξυπηρέτησης του δανείου μικρότερο από 10.000 ευρώ

Όμως, παρατηρούνται υψηλά επιτόκια στα δάνεια κίνησης, που όπως όπως επισημαίνουν οι αναλυτές αποτελούν ανασταλτικό παράγοντα για τη σύναψη νέων δανείων. Μόνο δύο στις δέκα επιχειρήσεις έχουν υπογράψει δάνειο με επιτόκια κάτω του 4%. Η πλειοψηφία (66%) έχουν επιτόκιο μεταξύ 4% έως 10%, ενώ ένα αξιοσημείωτο ποσοστό (13%) έχει διψήφιο ποσοστό επιτοκίου.

Από την εμπειρική ανάλυση προκύπτει ότι περίπου επτά στα δέκα μεσοπρόσθεσμα δάνεια έχουν ετήσιο κόστος εξυπηρέτησης μικρότερο των 30.000 ευρώ.

Τα ευρήματα, αναφέρεται στην έρευνα, ταιριάζουν με την κυρίαρχη άποψη ότι τα επιτόκια στα Μεσ/σμα Δάνεια είναι σχετικά χαμηλά. Το 81% των επιχειρήσεων έχει επιτόκιο μικρότερο του 7%.

Το 57% δεν προτίθεται να ζητήσει νέο δάνειο

Οι απαντήσεις κατέστησαν σαφές ότι περίπου έξι στις δέκα εταιρείες (57%) δεν προτίθεται να ζητήσει νέο δάνειο στο άμεσο μέλλον, με αποτέλεσμα τη μη τόνωση της ρευστότητάς τους.

Από το 43% των ερωτηθέντων, που σκοπεύουν να αιτηθούν νέα χρηματοδότηση, το 50% δηλώνει ότι μπορεί να προσφέρει εμπράγματες ή ενοχικές εξασφαλίσεις με στόχο τη σύναψη νέου δανείου.

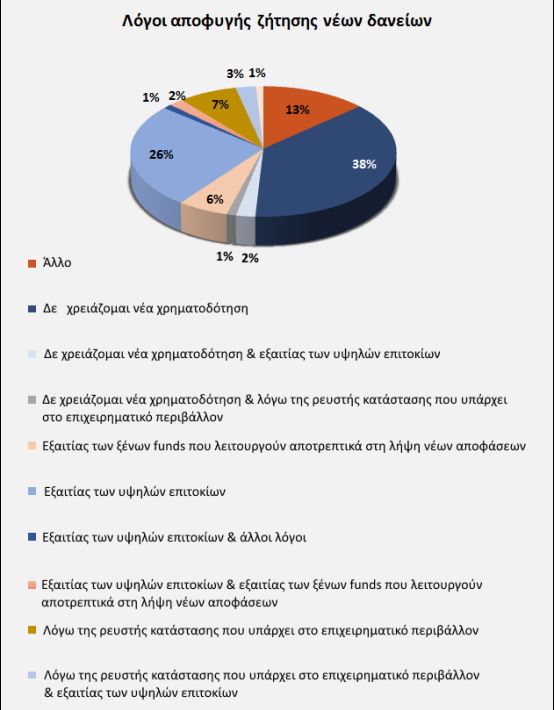

Γιατί δεν ζητούν δάνειο;

«Θέλοντας να εμβαθύνουμε, στους λόγους που οι ελεύθεροι επαγγελματίες και οι επιχειρήσεις αρνούνται να αιτηθούν νέα χρηματοδότηση από το πιστωτικό σύστημα, καταλήξαμε στο συμπέρασμα ότι το 32% των ερωτηθέντων αρνούνται να αιτηθούν νέα δάνεια λόγω του υψηλού επιτοκίου αλλά και των ξένων Funds» αναφέρεται στη μελέτη.

- Κύπρος: Το προσχέδιο Ολγκίν για λύση του Κυπριακού αποκαλύπτει η Independent

- Μεξικό: Τουλάχιστον 10 νεκροί σε τροχαίο με ακινητοποιημένα οχήματα λόγω προηγούμενης σύγκρουσης

- Συρία: Πραγματοποιήθηκε η πρώτη συνεδρίαση του νέου διορισμένου κοινοβουλίου

- Κουφονήσια: Συνέλαβαν τον κυβερνήτη πλωτού αναψυκτηρίου

- Πετρέλαιο: Αλμα των τιμών εν μέσω των συνεχιζόμενων εχθροπραξιών ανάμεσα στο Ιράν και τις ΗΠΑ

- Ιράν: Τα πλήγματα των ΗΠΑ «εκμηδένισαν» τις διπλωματικές προσπάθειες των τελευταίων μηνών

- Ισπανία: Στους 13 οι νεκροί από την πυρκαγιά στην Αλμερία – Βρετανίδα υπέκυψε στο νοσοκομείο

- Ποιοι ξαναγράφουν το βιβλίο της πολυτέλειας

Ακολουθήστε το in.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Δευτέρα 13.07.2026]](https://www.in.gr/wp-content/uploads/2026/07/aung-myin-thu-xaoDaS7tT8-unsplash-1-315x220.jpg)