Όλοι οι φόροι και οι απαλλαγές για τα ακίνητα το 2026

Αναλυτικά όσα πρέπει να γνωρίζουν οι ιδιοκτήτες – Τι αλλάζει φέτος στους φόρους που βαρύνουν τα ακίνητα

Νέο έτος με νέο φορολογικό καθεστώς για τα ακίνητα. Από την 1η Ιανουαρίου τέθηκαν σε ισχύ όλες οι νέες παρεμβάσεις που ανακοινώθηκαν το 2025, με στόχο την αντιμετώπιση της στεγαστικής κρίσης, όπως είχε ανακοινωθεί από την κυβέρνηση. Το νέο φορολογικό καθεστώς περιλαμβάνει ελαφρύνσεις, αλλά στην πραγματικότητα θα τις απολαύσουν σε πολύ μεγαλύτερη κλίμακα οι μεγαλοϊδιοκτήτες και αυτοί που έχουν λαμβάνειν περισσότερα ενοίκια από ακίνητα.

Το νέο φορολογικό πλαίσιο περιλαμβάνει ακόμη «κούρεμα» του ΕΝΦΙΑ για συγκεκριμένες κατηγορίες ιδιοκτητών, «πάγωμα» τόσο του ΦΠΑ στις μεταβιβάσεις νεόδμητων οικοδομών όσο και του φόρου υπεραξίας στις πωλήσεις, εκπτώσεις φόρου για τους ιδιοκτήτες που θα βγάλουν προς ενοικίαση κλειστές κατοικίες ή θα προχωρήσουν σε εργασίες ανακαίνισης και ενεργειακής αναβάθμισης.

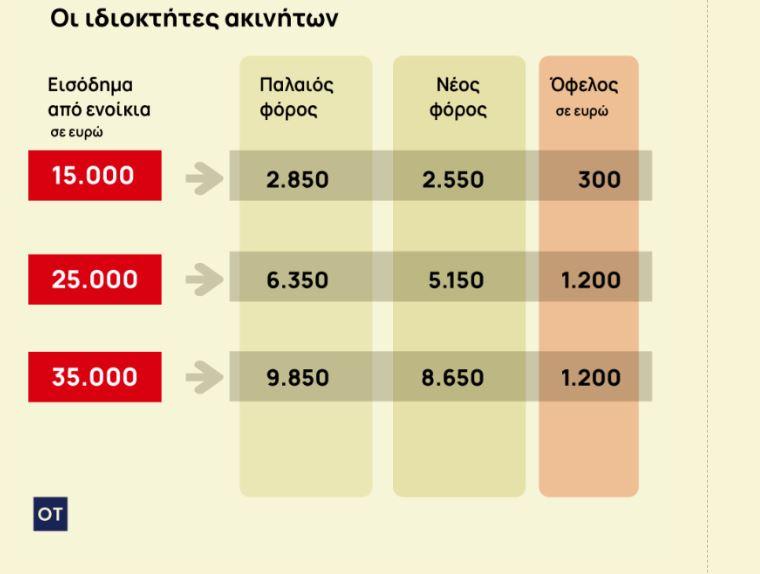

Φορολόγηση εισοδημάτων από ενοίκια

Σύμφωνα με τη νέα κλίμακα, για εισοδήματα έως 12.000 ευρώ ο συντελεστής παραμένει στο 15%. Από 12.001 ευρώ έως 24.000 ευρώ διαμορφώνεται στο 25%, για ποσά από 24.001 ευρώ έως 35.000 ευρώ ανέρχεται σε 35% και για πάνω από 35.001 ευρώ σε 45%.

Κλειστές κατοικίες

Oι ιδιοκτήτες που θα νοικιάσουν σπίτια που κρατούσαν κλειστά ή θα μετατρέψουν βραχυχρόνιες σε μακροχρόνιες μισθώσεις έως τις 31 Δεκεμβρίου του 2026 θα έχουν πλήρη απαλλαγή από το φόρο για τα εισοδήματα που θα αποκτούν για μια τριετία.

Η κατάργηση της φορολογίας ισχύει για ενοικιάσεις κατοικιών που ήταν κενές για τουλάχιστον τρία χρόνια καθώς και για κατοικίες που ήταν προς εκμετάλλευση στη βραχυχρόνια μίσθωση επιφανείας έως 120 τ.μ. Αν ο ενοικιαστής έχει περισσότερα από δύο παιδιά, για κάθε παραπάνω τέκνο το όριο αυξάνεται κατά 20 τ.μ.

Η διάρκεια της μίσθωσης θα πρέπει να είναι τριετής.

Αν ο ενοικιαστής αποχωρήσει από τη κατοικία, η απαλλαγή θα συνεχιστεί μέχρι τη συμπλήρωση τριετίας αν εντός τριμήνου ο ιδιοκτήτης συνάψει μία και μόνον νέα τριετή σύμβαση κύριας κατοικίας.

Για ενοικιάσεις σε δημοσίους υπαλλήλους επιτρέπονται απεριόριστες μισθώσεις τουλάχιστον εξάμηνης διάρκειας και η προθεσμία για την επαναμίσθωσή της -προκειμένου να μην χαθεί η απαλλαγή- είναι εξάμηνη, με την άπρακτη πάροδο της οποίας χάνεται η απαλλαγή για το υπόλοιπο διάστημα.

Αν η κατοικία εντός των τριών ετών διατεθεί για βραχυχρόνια μίσθωση, η απαλλαγή παύει να ισχύει αναδρομικά από το πρώτο έτος της μίσθωσης, οπότε θα τεθεί και θέμα αναδρομικής καταβολής φόρου εισοδήματος για όλα τα εισπραχθέντα μισθώματα που είχαν απαλλαγεί από το φόρο εισοδήματος

ΕΝΦΙΑ

Περισσότεροι από 1 εκατ. φορολογούμενοι με κύρια κατοικία σε μικρά χωριά θα έχουν έκπτωση 50% στα φετινά εκκαθαριστικά του ΕΝΦΙΑ.

Το μέτρο ισχύει για τα δικαιώματα στα ακίνητα που αφορούν κύρια κατοικία και ανήκουν σε φυσικά πρόσωπα, φορολογικούς κατοίκους Ελλάδας, των οποίων η κύρια κατοικία, όπως προκύπτει από τη δήλωση φορολογίας εισοδήματος, βρίσκεται σε οικισμούς με πληθυσμό μικρότερο των 1.500 κατοίκων, εξαιρουμένων των οικισμών που βρίσκονται στην Περιφέρεια Αττικής (πλην της Περιφερειακής Ενότητας Νήσων και εφόσον η αντικειμενική αξία της πρώτης κατοικίας δεν ξεπερνάει τις 400.000 ευρώ.

Η ρύθμιση καλύπτει 12.720 οικισμούς με συνολικό πληθυσμό 2,15 εκατομμυρίων κατοίκων, σε σύνολο 13.586 οικισμών πανελλαδικά.

Τεκμήρια

Σε ισχύ βρίσκονται και οι μειώσεις έως 35% στα τεκμήρια διαβίωσης των κατοικιών. Το τεκμήριο διαβίωσης για την κύρια κατοικία υπολογίζεται κλιμακωτά με βάση την επιφάνειά της ως εξής:

- Μέχρι και 80 τ.μ. κύριοι χώροι, 28 ευρώ ανά τ.μ. (από 40 ευρώ/ τ.μ.)

- Από 81 τ.μ. μέχρι και 120 τ.μ. κύριοι χώροι, 45 ευρώ ανά τ.μ. (από 65 ευρώ/τ.μ.)

- Από 121 τ.μ. μέχρι και 200 τ.μ. κύριοι χώροι, 77 ευρώ ανά τ.μ. (από 110 ευρώ/τ.μ.)

- Από 201 τ.μ. μέχρι και 300 τ.μ. κύριοι χώροι, 140 ευρώ ανά τ.μ. (από 200 ευρώ/τ.μ.)

- Από 301 τ.μ. και άνω κύριοι χώροι, 280 ευρώ ανά τ.μ. (από 400 ευρώ/ τ.μ.)

Τα προαναφερθέντα ποσά προσαυξάνονται κατά 40% για κατοικίες που βρίσκονται σε περιοχές με τιμή ζώνης από 2.800 ευρώ έως 4.999 ευρώ το τ.μ. και κατά 70% για περιοχές με τιμή ζώνης από 5.000 ευρώ και άνω το τετραγωνικό. Για τις μονοκατοικίες εφαρμόζεται προσαύξηση 20% ενώ αντίθετα για τις δευτερεύουσες κατοικίες τα ποσά μειώνονται κατά 50%.

Τα τεκμήρια διαβίωσης βαρύνουν τους φορολογούμενους είτε είναι οι ίδιοι ιδιοκτήτες των ακινήτων αυτών, είτε τα νοικιάζουν είτε τους έχουν παραχωρηθεί δωρεάν. Σε περίπτωση που ο φορολογούμενος δηλώνει «φιλοξενούμενος» απαλλάσσεται από το τεκμήριο διαβίωσης για την κατοικία, καθώς αυτό βαρύνει τον «φιλοξενούντα».

ΦΠΑ

Παγώνει ο ΦΠΑ στις μεταβιβάσεις νεόδμητων οικοδομών και για το 2026 και θα επιβάλλεται μόνο ο φόρος μεταβίβασης 3%. Η αναστολή του ΦΠΑ θα ισχύσει για όλα τα αδιάθετα ακίνητα του κατασκευαστή ενώ το μέτρο συμπιέζει αισθητά το κόστος απόκτησης στέγης λόγω της χαμηλότερης επιβάρυνσης για τον αγοραστή.

Για παράδειγμα:

- Για διαμέρισμα αξίας 200.000 ευρώ το κόστος για τον αγοραστή με τον ΦΠΑ και το φόρο μεταβίβασης αυξάνεται στα 248.000 ευρώ. Με την αναστολή του ΦΠΑ ο αγοραστής θα επιβαρυνθεί μόνο με το φόρο μεταβίβασης 3% και συνεπώς η συνολική δαπάνη για την απόκτηση του διαμερίσματος θα διαμορφωθεί στα 206.000 ευρώ, δηλαδή θα είναι μειωμένο κατά 42.000 ευρώ ή κατά 17%.

- Για κατοικία αξίας 300.000 ευρώ, η επιβολή ΦΠΑ 24% θα ανέβαζε το τελικό τίμημα στα 372.000 ευρώ, ενώ με την εφαρμογή μόνο του φόρου μεταβίβασης 3% περιορίζεται σε 309.000 ευρώ. Ο αγοραστής δηλαδή κερδίζει 63.000 ευρώ.

Ανακαίνιση κατοικιών

Για ιδιοκτήτες που πραγματοποιήσουν δαπάντες για αναβάθμιση κατοικίας ή επαγγελματικού χώρου μέσα στο 2026, προβλέπεται έκπτωση στο φόρο εισοδήματος έως 16.000 ευρώ σε βάθος πενταετίας (από το 2027 έως το 2031).

Η ετήσια έκπτωση φόρου φθάνει έως τα 3.200 ευρώ, υπό την προϋπόθεση ότι οι δαπάνες έχουν εξοφληθεί με ηλεκτρονικά μέσα και τα σχετικά παραστατικά έχουν διαβιβαστεί στην ΑΑΔΕ.

Για παράδειγμα φορολογούμενος με δαπάνες 15.000 ευρώ το 2026 θα έχει έκπτωση φόρου 3.000 ευρώ το χρόνο και για πέντε χρόνια την οποία θα δει στο εκκαθαριστικό της εφορίας του 2027, του 2028, του 2029, του 2030 και του 2031. (15.000/5=3.000 ευρώ). Για δαπάνες 5.000 ευρώ το όφελος ανέρχεται σε 1.000 ευρώ ετησίως για πέντε χρόνια και για δαπάνες 3.000 ευρώ σε 600 ευρώ.

Προϋπόθεση για τη μείωση του φόρου είναι οι δαπάνες αγοράς υλικών που λαμβάνονται υπόψη να μην υπερβαίνουν το 1/3 της δαπάνης εκτέλεσης εργασιών.

Πηγή: ΟΤ

- Στα «ΝΕΑ» της Παρασκευής: Σε αποσύνθεση…

- Παρίσι: Goldman Sachs και Citi λένε στο προσωπικό να εργάζεται από το σπίτι – Φόβος τρομοκρατικής επίθεσης

- Σε μπελάδες ο Παναθηναϊκός για την εξάδα της Ευρωλίγκας (pics)

- ΗΠΑ: Ο Χέγκσεθ απολύει τον αρχηγό του Γενικού Επιτελείου Στρατού εν μέσω πολέμου

- Γιορτή σήμερα 3 Απριλίου – Ποιοι γιορτάζουν | Εορτολόγιο

- Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Παρασκευή 03.04.2026]