Άπιαστο όνειρο η στέγη: Δάνεια και φόροι ανεβάζουν το κόστος

Τι δείχνει έκθεση της Ευρωπαϊκής Κεντρικής Τράπεζας

Το κόστος στέγασης έχει αυξηθεί σημαντικά σε ολόκληρη τη ζώνη του ευρώ τα τελευταία δύο χρόνια, κυρίως ως αποτέλεσμα του υψηλότερου κόστους εξυπηρέτησης του χρέους. Το κόστος χρήσης στέγασης παρουσιάζει σημαντικές διακυμάνσεις στη ζώνη του ευρώ από το 1999, φθάνοντας σε ιστορικό χαμηλό στην αρχή της παγκόσμιας χρηματοπιστωτικής κρίσης το 2007-08.

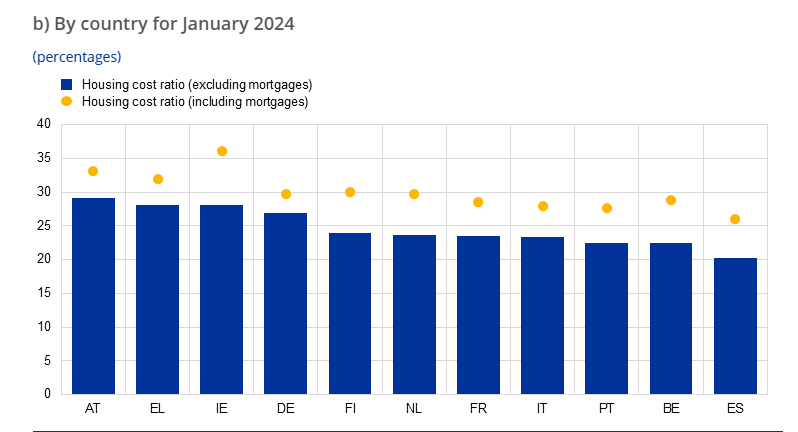

Ανησυχητικά είναι τα στοιχεία για την Ελλάδα, με τη χώρα μας να «κερδίζει» το αργυρό μετάλλιο.

Το κόστος χρήσης στέγασης εκφράζεται συνήθως ως ποσοστό της αξίας της κατοικίας και περιέχει τόσο κόστος όσο και αντισταθμιστικά οφέλη.

Αυτά περιλαμβάνουν:

- έξοδα τόκων στεγαστικών δανείων, τα οποία μετρούν το κόστος εξυπηρέτησης του χρέους για τη χρηματοδότηση της κατοικίας

- διαφυγόν εισόδημα, το οποίο μετράει τα μη πραγματοποιηθέντα κέρδη από επενδύσεις σε περιουσιακό στοιχείο το οποίο δεν κατοικείται

- αναμενόμενα κέρδη κεφαλαίου, που αντικατοπτρίζουν τη μείωση του κόστους λόγω της αναμενόμενης αύξησης της αξίας της κατοικίας

- λόγο δανείου προς αξία (LTV), ο οποίος καθορίζει τη σχετική στάθμιση του κόστους εξυπηρέτησης του χρέους έναντι του διαφυγόντος εισοδήματος

- καθαροί φόροι, συμπεριλαμβανομένων των φόρων ακίνητης περιουσίας, καθώς και των φορολογικών εκπτώσεων για την εξυπηρέτηση του χρέους και των φόρων για το διαφυγόν εισόδημα

- και άλλα στοιχεία, συμπεριλαμβανομένων των εξόδων συντήρησης και επισκευής, των αποσβέσεων και των ασφαλίστρων κινδύνου.

Όπως αναφέρει σε ανάλυσή της η Ευρωπαϊκή Κεντρική Τράπεζα, oι επενδύσεις σε κατοικίες στη ζώνη του ευρώ μειώθηκαν σημαντικά από την κορύφωσή τους μετά την πανδημία.

Οι επενδύσεις σε κατοικίες στη ζώνη του ευρώ μειώθηκαν κατά περίπου 4% μεταξύ του πρώτου τριμήνου του 2022 και του τέταρτου τριμήνου του 2023, με ιδιαίτερα έντονη πτώση στη Γερμανία και τη Γαλλία, ελαφρά άνοδο στην Ισπανία και σημαντική άνοδο στην Ιταλία. Της πτώσης των επενδύσεων προηγήθηκε απότομη αύξηση του κόστους κατασκευής κατά τη διάρκεια της πανδημίας και σημαντική άνοδος των μακροπρόθεσμων επιτοκίων χωρίς κινδύνους από την έναρξη του πρόσφατου κύκλου σύσφιγξης της νομισματικής πολιτικής στα τέλη του 2021 και μετά.

Η εικόνα στην Ελλάδα

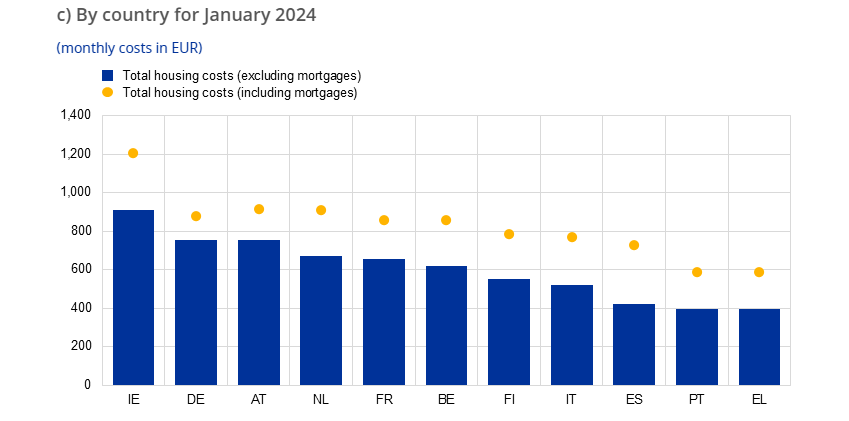

Ειδικότερα για την Ελλάδα, όπως προκύπτει από τους πίνακες που συνοδεύουν την ανάλυση, η χώρας μας βρίσκεται στην τελευταία θέση σε ό,τι αφορά το κόστος στέγασης, για τον Ιανουάριο του 2024

Κόστος στέγασης ανά χώρα

Οι υπολογισμοί βασίζονται σε σταθμισμένες εκτιμήσεις. Το μέσο συνολικό κόστος στέγασης περιλαμβάνει το κόστος συντήρησης και κοινής ωφέλειας του σπιτιού, μαζί με το ενοίκιο για νοικοκυριά ενοικιαστών ή τις αποπληρωμές χρεών για τους ενυπόθηκους δανειστές.

Ωστόσο, σε ό,τι αφορά το κόστος στέγασης σε σχέση με το διαθέσιμο εισόδημα, η Ελλάδα φιγουράρει στην δεύτερη θέση, γεγονός που αποτυπώνει το τεράστιο στεγαστικό πρόβλημα με το οποίο είναι αντιμέτωπα τα ελληνικά νοικοκυριά.

Ο πίνακας δείχνει το κόστος της στέγασης ανά χώρα

Τα στεγαστικά δάνεια

Η άνοδος των επιτοκίων συνοδεύτηκε επίσης από αυστηροποίηση των τραπεζικών πιστωτικών προτύπων, η οποία με τη σειρά της συνέβαλε στην αύξηση των επιτοκίων των στεγαστικών δανείων και στην επιβράδυνση των πιστωτικών ροών.

Αυτές οι εξελίξεις, μαζί με την επακόλουθη πτώση των τιμών των κατοικιών, προκάλεσε αύξηση του τεκμαρτού κόστους ζωής για τους ιδιοκτήτες σπιτιού, όπως μετράται με το «κόστος στέγασης χρήστη». Καθώς τα επιτόκια των στεγαστικών δανείων αυξάνονται και οι μειώσεις των τιμών των κατοικιών φαίνεται να επιβραδύνονται ή ακόμη και να αντιστρέφονται σε κάποιο βαθμό, τίθεται το ερώτημα πώς θα εξελιχθούν οι επενδύσεις σε στέγαση την επόμενη περίοδο.

Οι αναλυτές της ΕΚΤ Όμηρος Κουβάβας και Desislava Rusinova, υπογραμμίζουν ότι το κόστος χρήσης της στέγασης έχει αυξηθεί σημαντικά λόγω του υψηλότερου κόστους εξυπηρέτησης χρέους, των διαφυγόντων εισοδημάτων, και των αναμενόμενων απωλειών κεφαλαίου και των πληρωμών φόρων. Αυτό έχει ως αποτέλεσμα τη μείωση του ποσοστού των νοικοκυριών που επιθυμούν επενδύσουν σε ιδιόκτητη κατοικία. Εν ολίγοις, το κόστος στέγασης χρήστη παρέχει ένα ευρύ μέτρο του κόστους ιδιοκτησίας και διαβίωσης σε ένα σπίτι και αντανακλά την κατανάλωση υπηρεσιών στέγασης που αποτελεί τη βάση της απόφασης ενός νοικοκυριού να επενδύσει σε ένα δικό του σπίτι.

Εκτιμήσεις

Οι επενδύσεις σε κατοικίες στη ζώνη του ευρώ είναι πιθανό να αποδυναμωθούν περαιτέρω στο εγγύς μέλλον.

Η μελλοντική εξέλιξη του κόστους χρήσης στέγασης είναι ζωτικής σημασίας για τις προοπτικές των επενδύσεων σε στέγαση στη ζώνη του ευρώ. Το γεγονός ότι οι επενδύσεις σε στέγαση στη ζώνη του ευρώ εξακολουθούσαν να υπερβαίνουν το επίπεδο που υπονοείται από το κόστος χρήσης στέγασης στο τέλος του 2023 υποδηλώνει την πιθανότητα περαιτέρω αδυναμίας των συγκεκριμένων επενδύσεων.

Επιπλέον, ενώ το κόστος εξυπηρέτησης του χρέους φαίνεται να σταθεροποιείται, τα αναμενόμενα κεφαλαιακά κέρδη θα μπορούσαν να μειωθούν περαιτέρω λόγω της καθυστερημένης προσαρμογής τους σε παλαιότερες αλλαγές, ασκώντας πρόσθετη ανοδική πίεση στο κόστος στέγασης των χρηστών.

Δεν πληρώνουν τα δάνεια και ενοίκια

Περισσότερα νοικοκυριά, και ιδιαίτερα νοικοκυριά με χαμηλότερο εισόδημα, έχουν δηλώσει τους τελευταίους μήνες ότι αναμένουν να κάνουν καθυστερημένες πληρωμές του ενοικίου ή του στεγαστικού τους δανείου ή/και των υπηρεσιών κοινής ωφελείας τους.

Δεδομένων των παρόντων και των μελλοντικών επιπτώσεων τόσο των αυξημένων επιτοκίων όσο και της απώλειας αγοραστικής δύναμης λόγω του πληθωρισμού, η ικανότητα των νοικοκυριών να ανταποκρίνονται στο κόστος στέγασης και τις πληρωμές στεγαστικών δανείων αποτελεί πηγή ανησυχίας, ειδικά για τα νοικοκυριά με χαμηλότερο εισόδημα.

Τα τελευταία χρόνια, περίπου το 5-10% των νοικοκυριών χαμηλού εισοδήματος έχουν δηλώσει ότι έχουν κάνει καθυστερημένη πληρωμή ενοικίου ή υποθήκης ή/και κοινής ωφελείας τους τελευταίους τρεις μήνες.

Αυτό το ποσοστό παρέμεινε σχετικά σταθερό με την πάροδο του χρόνου, αν και μειώθηκε ελαφρά το πρώτο τρίμηνο του 2024. Αντίθετα, ο μακροπρόθεσμος δείκτης του κινδύνου καθυστερημένης πληρωμής, που μετράται ως το ποσοστό των νοικοκυριών που αναμένουν να κάνουν καθυστερημένη πληρωμή τους επόμενους τρεις μήνες , έχει αυξηθεί σημαντικά μεταξύ των νοικοκυριών με χαμηλότερο εισόδημα. Το πρώτο τρίμηνο του 2024, το ποσοστό των νοικοκυριών που αναμένουν να κάνουν καθυστερημένες πληρωμές για υπηρεσίες κοινής ωφέλειας ή ενοίκια αυξήθηκε σε πάνω από 20%, από περίπου 15% το 2023 και σχεδόν διπλασιάστηκε στο 30% για καθυστερημένες πληρωμές στεγαστικών δανείων.

- Γερμανία: Ο υπουργός Μεταφορών ζητά την απόλυσή του κάνοντας λόγο για «αναξιοπρεπή κατάσταση»

- Ουκρανία: «Χτυπήθηκαν λιμάνια και πλοία» από τις ρωσικές δυνάμεις ενώ βυθίστηκε το Golden Leo

- Βιετνάμ: 17 ναυτικοί αγνοούνται έπειτα από ναυάγιο φορτηγού στη Νότια Σινική Θάλασσα

- Πετρέλαιο: Πτώση των τιμών κατά 5% και πλέον εξαιτίας ελπίδων για συμφωνία ΗΠΑ – Ιράν

- Στενά του Ορμούζ: Αυτός είναι ο άνθρωπος που έπεισε τον Τραμπ να μην τα βομβαρδίσει άλλο

- Σούπερ Ελ Νίνιο: Δυσοίωνες προβλέψεις για την Αφρική – Οικονομική ζημιά ύψους 10-20 δισ. δολαρίων

- Πώς οι επιχειρηματίες έμαθαν να ζουν με τον πληθωρισμό

- Στα «ΝΕΑ» της Δευτέρας: Αν δεν εκδώσατε τη νέα ταυτότητα

Ακολουθήστε το in.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Δευτέρα 27.07.2026]](https://www.in.gr/wp-content/uploads/2026/07/hamid-khaleghi-bNWXW7ZvYGo-unsplash-1-315x220.jpg)

![[ΡΩΓΜΕΣ]: Ανάμεσα στον χορό, το θέατρο και την ποίηση](https://www.in.gr/wp-content/uploads/2026/07/ΡΩΓΜΕΣ-Χ.Κυριαζιδη-credits-©Κατερίνα-Αρβανιτη-_2-230x130.jpg)

{kind=link}