Από συχνά τεστ περνά η βιωσιμότητα του ελληνικού χρέους με τις προβλέψεις να δείχνουν μείωσή του τα επόμενα χρόνια,, όπως επίσης εκτιμάται εφικτή η επιστροφή σε πρωτογενή πλεονάσματα. Οι προβλέψεις της Ευρωπαϊκής Επιτροπής δείχνουν ότι η Ελλάδα θα πετύχει τη μεγαλύτερη μείωση χρέους της Γενικής Κυβέρνησης στην ΕΕ στο τέλος του 2023.

Συγκρίνοντας τις επιδόσεις των κρατών από το 2019, η Ελλάδα θα μειώσει το χρέος ως ποσοστό του ΑΕΠ κατά 18,4% φτάνοντας το 161,9 % του ΑΕΠ στο τέλος του 2023 από 180,3% το 2019. Λόγω της υγειονομικής κρίσης το χρέος της κορυφώθηκε στο 206,3% του ΑΕΠ και στη συνέχεια αποκλιμακώθηκεστο 194,5% το 2021 και αναμένεται να υποχωρήσει περαιτέρω στο 171,1% του ΑΕΠ φέτος και στο 161,9% στο τέλος του 2023.

Σύμφωνα με τα σενάρια της ΤτΕ για την περίοδο 2022-2060 παρά την παρατηρούμενη αύξηση των αποδόσεων των ελληνικών τίτλων, οι κίνδυνοι για τη βιωσιμότητα του δημόσιου χρέους παραμένουν περιορισμένοι μεσοπρόθεσμα, σύμφωνα με την έκθεση βιωσιμότητας, που δημοσιευθηκε με την ενδιάμεση έκθεση του διοικητή. Αυτό υπό την προϋπόθεση ότι τα δημοσιονομικά μέτρα που έχουν ληφθεί στο πλαίσιο της πανδημίας και της ενεργειακής κρίσης έχουν προσωρινό χαρακτήρα και ότι αξιοποιούνται αποτελεσματικά οι ευρωπαϊκοί πόροι του Μηχανισμού Ανάκαμψης και Ανθεκτικότητας (RRF).

Αβεβαιότητα και γήρανση

Ωστόσο, η ΤτΕ υπογραμμίζει ότι μακροπρόθεσμα εκτιμάται αυξημένη αβεβαιότητα, καθώς η σταδιακή αναχρηματοδότηση του συσσωρευμένου χρέους προς τον επίσημο τομέα με όρους αγοράς θα αυξήσει την έκθεση του Ελληνικού Δημοσίου στον επιτοκιακό κίνδυνο, γεγονός που εξαλείφει τα περιθώρια χαλάρωσης των υποθέσεων για πρωτογενή πλεονάσματα.

Οι παραδοχές που εντάσσει η ΤτΕ στο βασικό σενάριο είναι και οι δαπάνες γήρανσης. Το βασικό σενάριο της έκθεσης Ageing Report 2021 της Ευρωπαϊκής Επιτροπής εκτιμά για την Ελλάδα εξοικονόμηση δαπανών γήρανσης ύψους 1,9% του ΑΕΠ την περίοδο 2019-2045, η οποία διευρύνεται σε 3,7% του ΑΕΠ μέχρι το 2070. Περιλαμβάνονται μεταξύ άλλων έσοδα αποκρατικοποιήσεων ύψους περίπου 11 δισεκ. ευρώ μέχρι το 2040 και πο ταμειακές προσαρμογές που προκύπτουν από την αναβολή πληρωμών τόκων στο μεγαλύτερο μέρος των δανείων του EFSF μέχρι το 2032, τις εκταμιεύσεις επιχορηγήσεων και δανείων από τους πόρους του RRF και εκτιμήσεις για την επίδραση των συμβάσεων ανταλλαγής επιτοκίων (interest rate swaps).

Οι κίνδυνοι

Σύμφωνα με την Τράπεζα της Ελλάδος, τα υφιστάμενα ευνοϊκά χαρακτηριστικά του συσσωρευμένου χρέους δεν αποτελούν “κτήμα ες αεί”, αλλά παρέχουν ένα ικανό παράθυρο ευκαιρίας προκειμένου το δημόσιο χρέος να παραμείνει βιώσιμο κατά την επερχόμενη σταδιακή αναχρηματοδότηση των ευνοϊκών δανείων προς τον επίσημο τομέα με όρους αγοράς. Σύμφωνα με τα αποτελέσματα της προσομοίωσης, ο λόγος χρέους προς ΑΕΠ αποτελεί καθοριστικό παράγοντα του επιτοκίου αναχρηματοδότησης.

Η ταχεία αποκλιμάκωσή του πρέπει να αποτελεί προτεραιότητα της οικονομικής πολιτικής τα επόμενα χρόνια, λαμβάνοντας υπόψη ότι τα βασικά επιτόκια δεν πρόκειται να επιστρέψουν στα προ κρίσης επίπεδα, ακόμη και με την αποκλιμάκωση του πληθωρισμού. Ως εκ τούτου, οι κίνδυνοι βιωσιμότητας του δημόσιου χρέους εμφανίζονται σημαντικά αυξημένοι μετά το τέλος της μεσοπρόθεσμης περιόδου (2032) και, καθώς η δομή του δημόσιου χρέους θα έχει μεταβληθεί, το καθιστούν πιο ευάλωτο σε αρνητικές διαταραχές.

Η επόμενη δεκαετία αποτελεί ένα μοναδικό παράθυρο ευκαιρίας για την ταχεία αποκλιμάκωση του δημόσιου χρέους αφού, παρά τις αυξημένες αποδόσεις των νέων εκδόσεων, μόνο ένα μικρό μερίδιο του χρέους αναμένεται να αναχρηματοδοτείται ετησίως με όρους αγοράς, ενώ ένα σημαντικό μερίδιο των δανείων προς τον επίσημο τομέα έχει αντισταθμιστεί έναντι του επιτοκιακού κινδύνου. Επιπλέον, ο ρυθμός ανάπτυξης της οικονομίας αναμένεται να ενισχυθεί σημαντικά από την αποτελεσματική αξιοποίηση των πόρων του RRF και την υλοποίηση μεγάλου εύρους επενδύσεων και μεταρρυθμίσεων. Ως εκ τούτου, η διαφορά έμμεσου επιτοκίου και ρυθμού οικονομικής ανάπτυξης εκτιμάται ότι θα παραμείνει ευνοϊκή, παρά την αναμενόμενη επιδείνωση των χρηματοπιστωτικών συνθηκών.

Σε αυτό το περιβάλλον, βασικές επιδιώξεις της οικονομικής πολιτικής την επόμενη περίοδο θα πρέπει να είναι: (α) η εξασφάλιση της επενδυτικής βαθμίδας αξιολόγησης, η οποία αναμένεται να περιορίσει τη μεταβλητότητα στην αγορά κρατικών ομολόγων και να διευρύνει την επενδυτική βάση των κρατικών τίτλων, συγκρατώντας την αύξηση του κόστους δανεισμού, (β) η διαφύλαξη της δημοσιονομικής αξιοπιστίας μέσω της επιστροφής σε ρεαλιστικά πρωτογενή πλεονάσματα και (γ) η αποτελεσματική αξιοποίηση των πόρων του RRF, η οποία θα διευρύνει τις αναπτυξιακές δυνατότητες της οικονομίας και θα διευκολύνει την επίτευξη όλων των προτεραιοτήτων πολιτικής.

● Το βασικό σενάριο

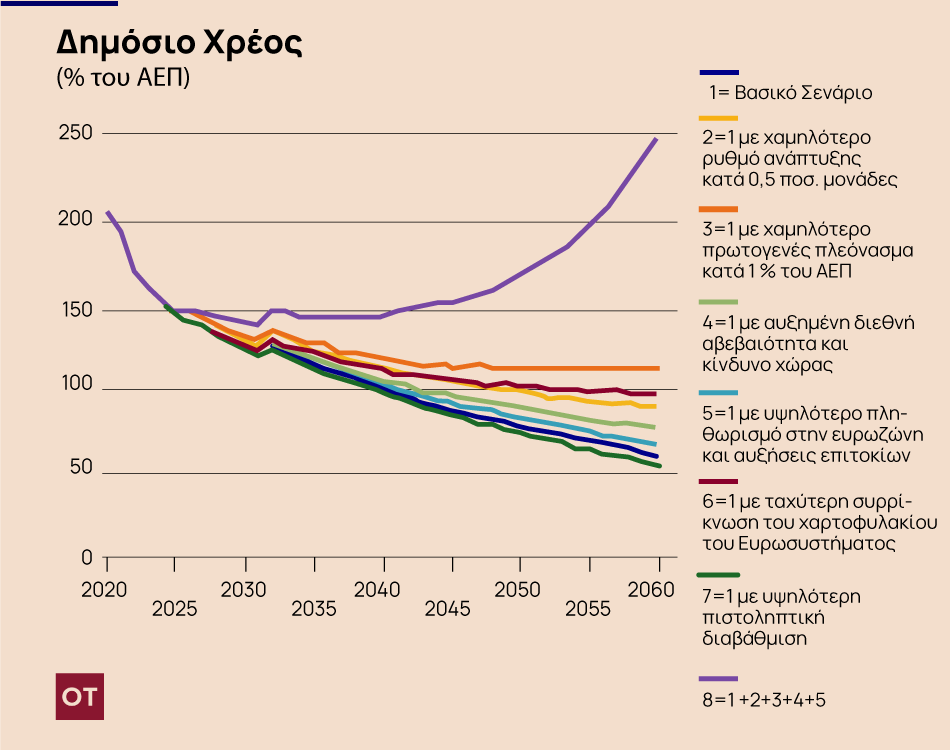

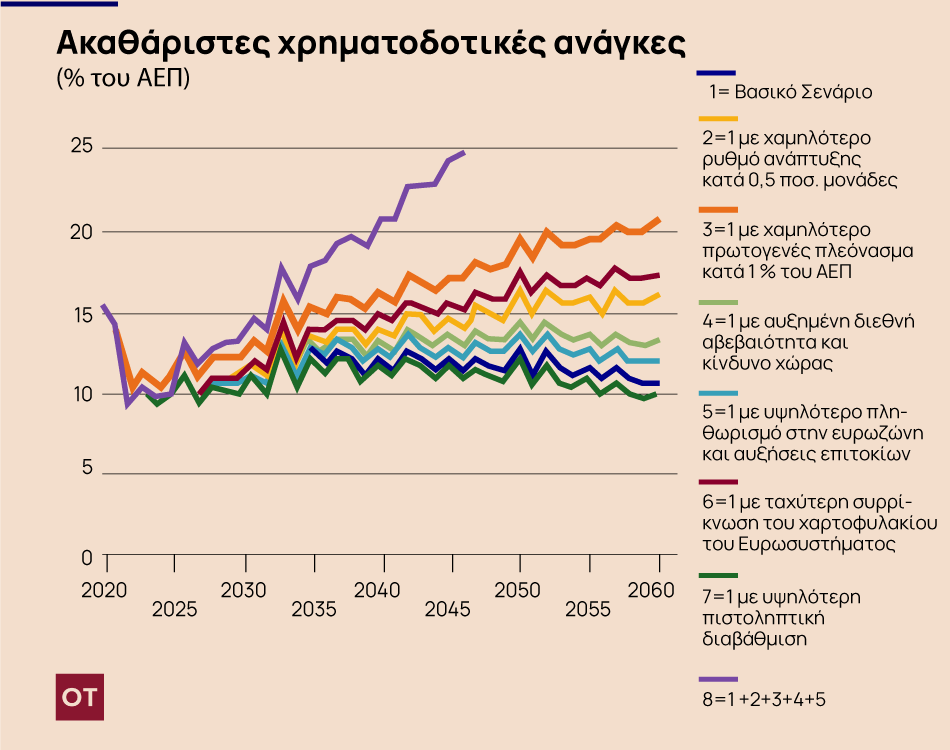

Το βασικό σενάριο υποθέτει επιστροφή σε πρωτογενές πλεόνασμα από το 2023, το οποίο διευρύνεται σε 2,0% του ΑΕΠ το 2025 και διατηρείται μόνιμα σε αυτό το επίπεδο. Γίνεται η υπόθεση ότι ο δημοσιονομικός χώρος από την εκτιμώμενη εξοικονόμηση δαπανών γήρανσης θα αξιοποιηθεί προκειμένου να καταστεί το μίγμα της δημοσιονομικής πολιτικής πιο φιλικό στην ανάπτυξη. Ο λόγος του χρέους προς το ΑΕΠ αναμένεται να διαγράψει διατηρήσιμη τροχιά αποκλιμάκωσης, παραμένοντας ωστόσο μεσοπρόθεσμα άνω του 100% του ΑΕΠ και φθάνοντας το 2060 σε 61% του ΑΕΠ. Οι ακαθάριστες χρηματοδοτικές ανάγκες του Δημοσίου διατηρούνται μεσοπρόθεσμα πλησίον αλλά εντός του ορίου 15% του ΑΕΠ και σε κάθε περίπτωση εντός του μακροπρόθεσμου ορίου βιωσιμότητας 20% του ΑΕΠ.

Οι προσαρμογές ελλείμματος-χρέους ανέρχονται κατά μέσο όρο σε 0,0% του ΑΕΠ την περίοδο 2022-2060. Κατά μέσο όρο ο ρυθμός μεταβολής του πραγματικού ΑΕΠ ανέρχεται σε 1,8% την περίοδο 2022-2060. Σε συνδυασμό με την υπόθεση για μακροπρόθεσμο ρυθμό μεταβολής του αποπληθωριστή του ΑΕΠ ύψους 2%, το ονομαστικό ΑΕΠ μεγεθύνεται κατά μέσο όρο με ρυθμό 4,2% την περίοδο 2022-2060, υποθέτοντας ότι το παραγωγικό κενό εισέρχεται σε θετικό έδαφος το 2022, διευρύνεται μέχρι τα μέσα της δεκαετίας και εξαλείφεται μέχρι το 2030.

Τα επιτόκια στο υφιστάμενο απόθεμα χρέους ακολουθούν τις υποθέσεις του ΟΔΔΗΧ Ιουλίου 2022, με εξαίρεση τα επιτόκια στα δάνεια του EFSF και του ESM, τα οποία συγκλίνουν σε 4,0% το 2050.6 Επιπλέον, λαμβάνεται υπόψη η μόνιμη άρση του περιθωρίου επιτοκίου 2% στο δάνειο του EFSF ύψους 11,3 δισεκ. ευρώ για την επαναγορά χρέους. Το επιτόκιο στα δάνεια GLF υπολογίζεται ως το Euribor τριών μηνών συν 50 μ.β., ενώ swaps καλύπτουν το σύνολο του αποθέματος των δανείων GLF. Οι νέες εκδόσεις πραγματοποιούνται σε όλα τα έτη με τίτλους διάρκειας 3, 5, 7 και 10 ετών, οι οποίοι εκδίδονται σε σταθερές αναλογίες 10%, 40%, 25% και 25% αντίστοιχα. Αυτό ισοδυναμεί με μεσοσταθμική διάρκεια ύψους 6,6 ετών, η οποία είναι σύμφωνη με τα ιστορικά δεδομένα πριν από την εκδήλωση της κρίσης χρέους. Οι αποδόσεις των νέων εκδόσεων 10ετούς διάρκειας προσδιορίζονται ενδογενώς με βάση το υπόδειγμα χρονομεταβλητών συντελεστών των Hondroyiannis and Papaoikonomou (2022).

Δυσμενέστερα σενάρια

Τα σενάρια 2-6 περιλαμβάνουν μια σειρά δυσμενέστερων υποθέσεων σε σχέση με το βασικό σενάριο, το σενάριο 7 περιλαμβάνει ευνοϊκότερες υποθέσεις, ενώ το σενάριο 8 αποτελεί συνδυασμό των δυσμενών υποθέσεων των σεναρίων 2-5.

● Στο σενάριο 2

Ο ρυθμός μεταβολής του πραγματικού και του δυνητικού ΑΕΠ είναι χαμηλότερος κατά 0,5% σε σχέση με το βασικό σενάριο, θεωρώντας ότι οι ευρωπαϊκοί πόροι του RRF δεν αξιοποιούνται αποτελεσματικά ή/και η εξοικονόμηση δαπανών γήρανσης δεν αξιοποιείται για τη βελτίωση του δημοσιονομικού μίγματος. Δεδομένων των υπόλοιπων υποθέσεων και της ενδογενούς διαμόρφωσης του επιτοκίου αναχρηματοδότησης, αυτό οδηγεί το 2060 σε υψηλότερο χρέος προς ΑΕΠ κατά 28 ποσ. μον. (βλ. Διάγραμμα Β) και σε υψηλότερες ακαθάριστες χρηματοδοτικές ανάγκες (ΑΧΑ) προς ΑΕΠ κατά 5 ποσ. μον. (βλ. Διάγραμμα Γ), ενώ το επιτόκιο αναχρηματοδότησης κυμαίνεται υψηλότερα κατά 20 μ.β. κατά μέσο όρο την περίοδο 2022-2060.

● Στο σενάριο 3

Το πρωτογενές αποτέλεσμα σε όλα τα έτη είναι μικρότερο κατά 1% του ΑΕΠ σε σχέση με το βασικό σενάριο, ως αποτέλεσμα δημοσιονομικής κόπωσης και μονιμοποίησης μέρους των προσωρινών μέτρων στήριξης που λαμβάνονται στο πλαίσιο της ενεργειακής κρίσης. Αυτό οδηγεί το 2060 σε υψηλότερο χρέος προς ΑΕΠ κατά 52 ποσ. μον. και σε υψηλότερες ΑΧΑ προς ΑΕΠ κατά 10 ποσ. μον. , ενώ το επιτόκιο αναχρηματοδότησης κυμαίνεται υψηλότερα κατά 40 μ.β. κατά μέσο όρο την περίοδο 2022-2060.

Το σενάριο αυτό οδηγεί μακροπρόθεσμα σε υπέρβαση του ορίου 20% του ΑΕΠ για τις ΑΧΑ και ανακόπτει την πτωτική πορεία του λόγου χρέους/ΑΕΠ. Είναι πρόδηλο ότι, σε συνδυασμό με οποιαδήποτε από τις λοιπές επισφάλειες που εξετάζονται, η μείωση του δημοσιονομικού στόχου κατά 1% του ΑΕΠ θα εξέθετε τη μακροχρόνια βιωσιμότητα του χρέους σε μη διαχειρίσιμο κίνδυνο.

● Στο σενάριο 4

Εξετάζεται η επίδραση από μια μόνιμη αύξηση της διεθνούς αβεβαιότητας, η οποία διατηρείται υψηλότερα από τον ιστορικό μέσο όρο κατά μια τυπική διακύμανση και συνδυάζεται με μια επίσης μόνιμη αύξηση στην κλίση της καμπύλης των αποδόσεων κατά μια τυπική διακύμανση και με αύξηση του περιθωρίου επιτοκίου των δεκαετών τίτλων κατά 100 μ.β. το έτος 2023. Αυτό οδηγεί το 2060 σε υψηλότερο χρέος προς ΑΕΠ κατά 13 ποσ. μον. και σε υψηλότερες ΑΧΑ προς ΑΕΠ κατά 2 ποσ. μον. ενώ το επιτόκιο αναχρηματοδότησης κυμαίνεται υψηλότερα κατά 80 μ.β. κατά μέσο όρο την περίοδο 2022-2060.

● Στο σενάριο 5

Εξετάζεται η επίδραση από μια μεγαλύτερη ένταση και διάρκεια των πληθωριστικών πιέσεων στην ευρωζώνη, η οποία οδηγεί σε περαιτέρω συσταλτική μεταβολή της νομισματικής πολιτικής. Συγκεκριμένα, ο εναρμονισμένος πληθωρισμός στην ευρωζώνη διαμορφώνεται κατά 1,7 ποσ. μον. υψηλότερος σε σχέση με το βασικό σενάριο κατά τα τρία πρώτα έτη της προσομοίωσης και αποκαθίσταται στο 2% ένα έτος αργότερα από ό,τι στο βασικό σενάριο. Παράλληλα, το 2023 το επιτόκιο μηδενικού κινδύνου και το τριμηνιαίο Euribor αυξάνονται κατά 50 μ.β. Αυτό οδηγεί το 2060 σε υψηλότερο χρέος προς ΑΕΠ κατά 7 ποσ. μον. και σε υψηλότερες ΑΧΑ προς ΑΕΠ κατά 1 ποσ. μον. , ενώ το επιτόκιο αναχρηματοδότησης κυμαίνεται υψηλότερα κατά 50 μ.β. κατά μέσο όρο την περίοδο 2022-2060.

● Στο σενάριο 6

Εξετάζεται η επίδραση από μια ταχύτερη συρρίκνωση του χαρτοφυλακίου του Ευρωσυστήματος, το οποίο περιορίζεται σε 1 τρισεκ. ευρώ το 2032 και μηδενίζεται σταδιακά μέχρι το 2050. Αυτό οδηγεί το 2060 σε υψηλότερο χρέος προς ΑΕΠ κατά 35 ποσ. μον.και σε υψηλότερες ΑΧΑ προς ΑΕΠ κατά 7 ποσ. Μον. , ενώ το επιτόκιο αναχρηματοδότησης κυμαίνεται υψηλότερα κατά 150 μ.β. κατά μέσο όρο την περίοδο 2022-2060.

● Στο σενάριο 7

Εξετάζεται η επίδραση από ταχύτερη βελτίωση της πιστοληπτικής διαβάθμισης. Συγκεκριμένα, αίρεται η υπόθεση του βασικού σεναρίου για ανώτατο όριο Α+ στην πιστοληπτική διαβάθμιση για όσο διάστημα το χρέος υπερβαίνει το 60% και επιτυγχάνεται η ανώτατη πιστοληπτική διαβάθμιση εντός της δεκαετίας του 2040. Αυτό οδηγεί το 2060 σε χαμηλότερο χρέος προς ΑΕΠ κατά 6 ποσ. μον. και σε χαμηλότερες ΑΧΑ προς ΑΕΠ κατά 1 ποσ. μον., ενώ το επιτόκιο αναχρηματοδότησης κυμαίνεται χαμηλότερα κατά 20 μ.β. κατά μέσο όρο την περίοδο 2022-2060.

● Το σενάριο 8

Συνδυάζει τις υποθέσεις των σεναρίων 2, 3, 4 και 5, υπό την επίδραση των οποίων το δημόσιο χρέος καθίσταται μη βιώσιμο, καθώς οι λόγοι χρέους και ΑΧΑ προς ΑΕΠ βαίνουν αυξανόμενοι μακροπρόθεσμα. Αποτελεί ένα ακραία δυσμενές σενάριο, καθώς, εκτός από την ταυτόχρονη πραγματοποίηση αρνητικών εξωγενών συγκυριών, υποθέτει επίσης μια πεισματικά μυωπική στάση από την πλευρά της δημοσιονομικής πολιτικής, με πλήρη απουσία διορθωτικών μέτρων. Αξίζει να επισημανθεί το γεγονός ότι, ακόμη και σε αυτό το σενάριο, μέχρι τις αρχές της επόμενης δεκαετίας ο λόγος χρέους προς ΑΕΠ βαίνει μειούμενος και οι ΑΧΑ παραμένουν εντός του ορίου 15% του ΑΕΠ. Αυτό αναδεικνύει τη σημασία των εξαιρετικά ευνοϊκών χαρακτηριστικών του υφιστάμενου αποθέματος χρέους, τα οποία παρέχουν σημαντικά περιθώρια διορθωτικών κινήσεων. Ταυτόχρονα όμως, το σενάριο αυτό επισημαίνει ότι η αποκλιμάκωση του λόγου χρέους προς ΑΕΠ και η διατήρηση των ΑΧΑ σε διαχειρίσιμα επίπεδα μεσοπρόθεσμα δεν θα πρέπει να λειτουργούν εφησυχαστικά, καθώς η αδυναμία έγκαιρης λήψης διορθωτικών μέτρων μπορεί να έχει υψηλό τίμημα μακροπρόθεσμα.

![Ελληνικό χρέος: Πόσα θα χρωστάμε σε 38 χρόνια – Ολα τα σενάρια [Γραφήματα]](https://www.in.gr/wp-content/uploads/2022/12/ot_newFlag_money-1024x600.png)

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Τρίτη 14.07.2026]](https://www.in.gr/wp-content/uploads/2026/07/usukhbayar-gankhuyag-m_MdXo-axyg-unsplash-315x220.jpg)

![ΗΠΑ: Πέταξε μολότοφ σε άνδρα με αναπηρικό αμαξίδιο [βίντεο]](https://www.in.gr/wp-content/uploads/2026/07/Capture-214-315x220.jpg)

{kind=link}