Οι σημαντικότερες αλλαγές στα έντυπα Ε1 και Ε3

Με την εφαρμογή του νέου Κώδικα Φορολογίας Εισοδήματος (Ν. 4172/2013) επήλθαν σημαντικές αλλαγές στον τρόπο φορολόγησης του εισοδήματος. Ως επακόλουθο προέκυψαν τροποποιήσεις και στα έντυπα φορολογίας εισοδήματος, τα οποία θα υποβληθούν στο προσεχές διάστημα.

Με την εφαρμογή του νέου Κώδικα Φορολογίας Εισοδήματος (Ν. 4172/2013) επήλθαν σημαντικές αλλαγές στον τρόπο φορολόγησης του εισοδήματος. Ως επακόλουθο προέκυψαν τροποποιήσεις και στα έντυπα φορολογίας εισοδήματος, τα οποία θα υποβληθούν στο προσεχές διάστημα.

Αναλύση από τον κ. Χρήστο Β. Παύλου*

Παρακάτω παρουσιάζουμε, ενδεικτικά τις σημαντικότερες αλλαγές στο έντυπο Ε1 «Δήλωση φορολογίας εισοδήματος φορολογικού έτους 2014» και Έντυπο Ε3 «Κατάσταση Οικονομικών Στοιχείων απο Επιχειρηματική δραστηριότητα». Επισημαίνουμε ακόμα, οτι σε πολλά πεδία η φραστική διατύπωση διαφέρει σε σχέση με τα περσινά έντυπα.

Ε1 «Δήλωση φορολογίας εισοδήματος φορολογικού έτους 2014»

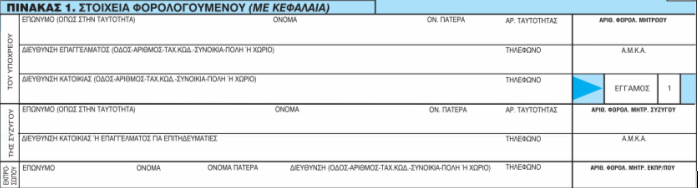

Πίνακας 1

– Στα στοιχεία του φορολογουμένου προστέθηκε ο Αριθμός Μητρώου Κοινωνικής Ασφάλισης (ΑΜΚΑ)

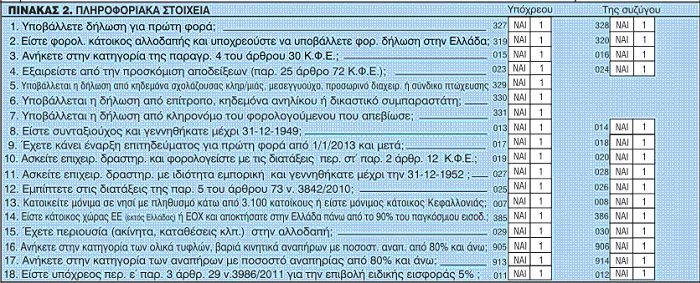

Πίνακας 2

Κωδικοί 015 – 016 : Ανήκετε στην κατηγορία της παρ. 4 του άρθρου 30 του ΚΦΕ:

Αφορά την απαλλαγή από τον εναλλακτικό τρόπο υπολογισμού της ελάχιστης φορολογίας, δηλ. τον αλλοδαπό διπλωματικό ή προξενικό εκπρόσωπο, κάθε φυσικό πρόσωπο που εργάζεται σε πρεσβεία, διπλωματική αποστολή, προξενείο ή αποστολή αλλοδαπού κράτους για τη διεκπεραίωση κρατικών υποθέσεων που είναι πολίτης του εν λόγω κράτους και κάτοχος διπλωματικού διαβατηρίου, καθώς και για κάθε φυσικό πρόσωπο που εργάζεται σε θεσμικό όργανο της Ευρωπαϊκής Ένωσης ή Διεθνούς Οργανισμού που έχει εγκατασταθεί βάσει διεθνούς συνθήκης την οποία εφαρμόζει η Ελλάδα.

Κωδικοί 017 – 018: Έχετε κάνει έναρξη επιτηδεύματος για πρώτη φορά από 1/1/2013 και μετά:

Αναφέρεται στη διάταξη του άρθρου 29, παρ. 2 Ν.4172/2013 που αναφέρει ότι για τα φυσικά πρόσωπα με πρώτη δήλωση έναρξης επιτηδεύματος από 1ης Ιανουαρίου 2013 και για τα τρία (3) πρώτα έτη άσκησης της δραστηριότητάς τους ο φορολογικός συντελεστής του πρώτου κλιμακίου της κλίμακας της παραγράφου1 μειώνεται κατά πενήντα τοις εκατό (50%), εφόσον το ετήσιο ακαθάριστο εισόδημά τους από επιχειρηματική δραστηριότητα δεν υπερβαίνει τις δέκα χιλιάδες (10.000) ευρώ (περιλαμβάνεται και στο πρ. έντυπο).

Πίνακας 3

Κωδικοί 009 -010 : Δικαιούστε μείωση φόρου 200 ευρώ σύμφωνα με τις διατάξεις περ. β΄, γ’ και δ’ άρθρ. 17 Κ.Φ.Ε. :

Αφορά τα πρόσωπα που δικαιούνται μείωση φόρου κατά 200 ευρώ.

Πρόκειται για φορολογουμένους που είναι:

– ανάπηροι αξιωματικοί και οπλίτες, οι οποίοι έχουν αποστρατευτεί ή/και αξιωματικοί, οι οποίοι υπέστησαν τραύμα ή νόσημα που επήλθε λόγω κακουχιών σε πολεμική περίοδο,

– θύματα πολέμου ή τρομοκρατικών ενεργειών που δικαιούνται να λαμβάνουν σύνταξη από πολεμική αιτία, συμπεριλαμβανομένων μελών των οικογενειών αξιωματικών και οπλιτών που απεβίωσαν κατά την εκτέλεση διατεταγμένης υπηρεσίας, τα οποία δικαιούνται να λαμβάνουν σύνταξη από τον Κρατικό Προϋπολογισμό.

– πρόσωπα που δικαιούνται σύνταξη από το δημόσιο ταμείο ως ανάπηροι ή θύματα εθνικής αντίστασης ή εμφυλίου πολέμου.

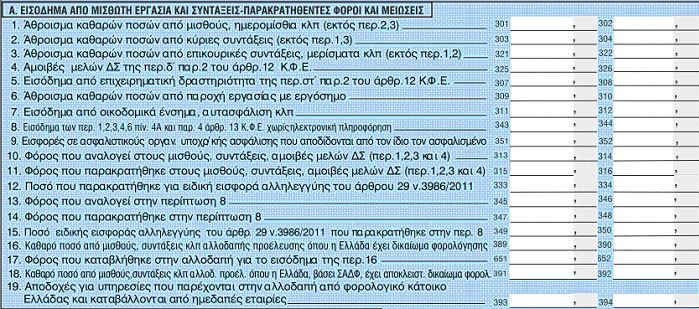

Πίνακας 4

Ο Πίνακας αυτός περιλαμβάνει πλέον εκτός από τα φορολογούμενα εισοδήματα και τις αντίστοιχες μειώσεις από τον φόρο, καθώς και τα πεδία αναλογούντων και παρακρατηθέντων φόρων.

Υποπίνακας 4Α

325 – 326 Αμοιβές μελών ΔΣ της περ. δ παρ. 2 του άρθρου 12 του ΚΦΕ:

Αφορά το εισόδημα των μελών ΔΣ που με τις διατάξεις του νέου ΚΦΕ θεωρούνται πλέον εισόδημα από μισθωτή εργασία.

Στους κωδικούς αυτούς δεν αναγράφονται οι αμοιβές μελών ΔΣ που προκύπτουν από κέρδη ΑΕ. Τα ποσά αυτά αποτελούν μέρισμα και υπόκεινται σε παρακράτηση φόρου 10%, με τα οποία εξαντλείται η φορολογική υποχρέωση.

351 – 352 Εισφορές σε ασφ. Οργαν. Υποχρ. Ασφάλισης που αποδίδονται από τον ίδιο τον ασφαλισμένο:

Επανέρχεται στο έντυπο η σχετική ένδειξη.

Απαλείφθηκαν οι κωδικοί 317-318 για τις αμοιβές αθλητών και τα επιδόματα ανέργων των παρ. 2 και 3 του άρθρου 33 του Ν. 1892/1990 καθώς και οι κωδικοί 609-610. Τα ποσά αυτά αποτελούν εισόδημα μισθωτών υπηρεσιών και εξακολουθεί να ισχύει η ισομερής κατανομή του εισοδήματος για τις αμοιβές των αθλητών που προβλεπόταν από τις προϊσχύουσες διατάξεις του ν. 2238/1994 που αφορούν συμβόλαια που έχουν υπογραφεί από 1.1.2010 μέχρι και 31.12.2013 (ΠΟΛ 1072/2015).

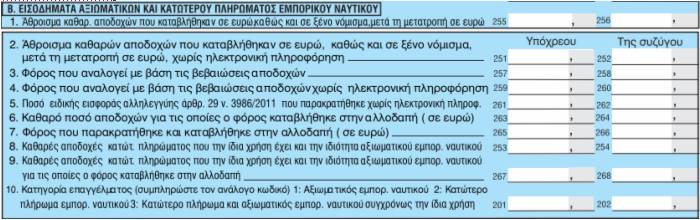

Υποπίνακας 4Β

Προστίθεται ο Πίνακας 4Β που αφορά τα εισοδήματα αξιωματικών και κατώτερου πληρώματος Εμπ. Ναυτικού.

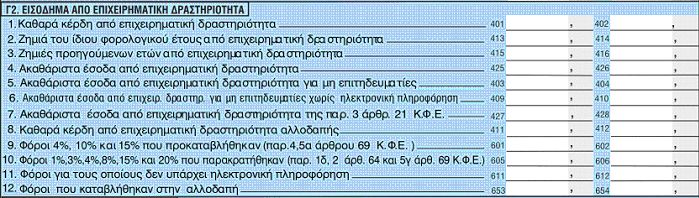

Υποπίνακας 4Γ1

Ο Πίνακας 4.Γ1 αφορά το εισόδημα από αγροτική επιχειρηματική δραστηριότητα.

Υποπίνακας 4Γ2

Ο Πίνακας 4.Γ2 αφορά τα εισοδήματα από επιχειρηματική δραστηριότητα, ενώ καταργούνται οι πίνακες για το εισόδημα από ελευθέρια επαγγέλματα. Το εισόδημα από τα πρόσωπα που ασκούν ένα από τα κατ΄ ονομαζόμενα στο άρθρο 48 του προηγούμενου ΚΦΕ (Ν 2238/94) επαγγέλματα, αναγράφεται στον πίνακα 4Γ2.

Υποπίνακας 4Δ1

Στον Πίνακα 4.Δ1 αναφέρονται τα εισοδήματα και οι αντίστοιχοι παρακρατηθέντες φόροι για μερίσματα, τόκους, δικαιώματα.

Υποπίνακας 4Δ2

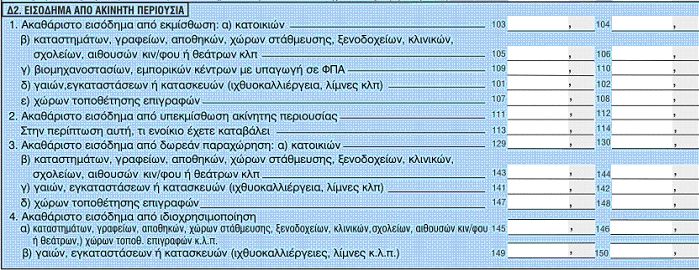

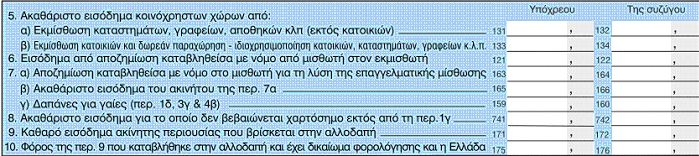

Στον Πίνακα 4.Δ2 ο φορολογούμενος αναγράφει το εισόδημα από ακίνητη Περιουσία.

Υποπίνακας 4Ε

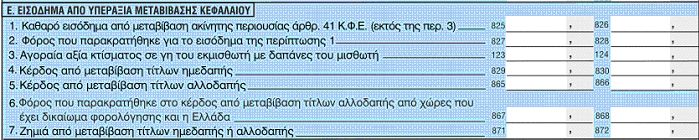

Ο Πίνακας 4.Ε αφορά το εισόδημα από υπεραξία μεταβίβασης Κεφαλαίου μετά τις μεταβολές που επέφεραν τα άρθρα 41 – 43 του Ν.4172/2013.

Πίνακας 5

Στον Πίνακα 5 πρέπει να δοθεί ιδιαίτερη προσοχή ότι έχουν προστεθεί κωδικοί 743 -744 για την αγορά επιχειρήσεων, εταιρικών μεριδίων και χρεογράφων γενικά μετά την κατάργηση της απαλλαγής από τα τεκμήρια για τις περιπτώσεις αυτές. Επίσης, οι κωδικοί 735 – 736 αφορούν την αγορά ή χρονομεριστική ή χρηματοδοτική μίσθωση ακινήτων ή ανέγερση οικοδομών ή κατασκευή δεξαμενής κολύμβησης και οι κωδικοί 759 – 760 αφορούν τη χορήγηση δανείων.

Πίνακας 6

Προστίθενται οι κωδικοί 655 -656 για το ποσό μείωσης προκαταβλητέου φόρου (παρ. 1 άρθρο 70 ΚΦΕ) για την περίπτωση που μειωθεί το εισόδημα άνω του εικοσιπέντε τοις εκατό (25%), των φυσικών προσώπων που ασκούν επιχειρηματική δραστηριότητα.Αφαιρέθηκαν οι κωδικοί 477 -478 σχετικά με τις αγροτικές ενισχύσεις εκτός αυτών επί της παραγωγής.

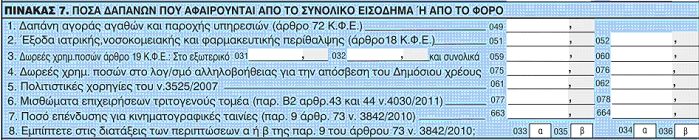

Πίνακας 7

Αφαιρέθηκε ο κωδικός 089 – 090 του προηγούμενου εντύπου για τη διατροφή που κατέβαλε ο ένας σύζυγος στον άλλον.

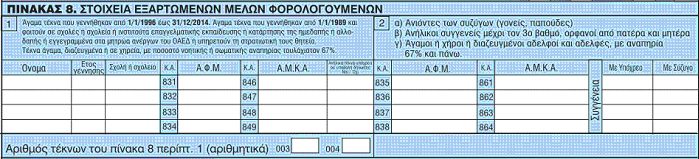

Πίνακας 8

Ο Πίνακας αυτός πλέον αφορά τα στοιχεία εξαρτώμενων μελών φορολογουμένου (πρώην Πίνακας 9) καθώς οι προκαταβληθέντες και παρακρατηθέντες φόροι εντάσσονται στον Πίνακα 4 ανάλογα με την πηγή εισοδήματος.

Ε3 «Κατάσταση Οικονομικών Στοιχείων απο Επιχειρηματική δραστηριότητα»

Τροποποιήθηκε ο τίτλος του εντύπου σε «ΚΑΤΑΣΤΑΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΣΤΟΙΧΕΙΩΝ ΑΠΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΔΡΑΣΤΗΡΙΟΤΗΤΑ».

– Καταργήθηκαν οι κωδικοί 007 «Δ.Ο.Υ Προηγούμενης Υποβολής» και 017 «Αρμόδιο ελεγκτικό κέντρο»

– Καταργήθηκε ο κωδικός 594 «Υπόχρεοι και μη τηρούντες», ο οποίος συμπληρώνονταν από όσους δεν τηρούσαν απλογραφικά βιβλία ενώ είχαν τη σχετική υποχρέωση.

– Ο τίτλος του εντύπου των δηλώσεων έως το οικ. Έτος 2014 (χρήση 2013) ήταν «Μηχανογραφικό Δελτίο Οικονομικών Στοιχείων Επιχειρήσεων και Επιτηδευματιών».

– Έχουν αφαιρεθεί οι κωδικοί 730 «Χρήσεις που κλείσατε εντός της διαχειριστικής περιόδου».

– Αφαιρέθηκαν οι ενδείξεις με τα στοιχεία του συζύγου σε περίπτωση άσκησης ατομικής επιχείρησης που ανήκει στη σύζυγο.

– Αφαιρέθηκε ο κωδικός 071 «Ανέλεγκτες χρήσεις (περιλαμβάνεται η κλειόμενη)».

Πίνακας Γ

– Αφαιρέθηκαν τα πεδία για το βιβλίο παραγωγής – κοστολογίου και την τήρηση αναλυτικής λογιστικής (κωδικοί 066 και 069 αντίστοιχα).

Πίνακας Ε

Προστέθηκαν τα πεδία με κωδικό 907 «Αγροτικές επιδοτήσεις για επενδυτικές δαπάνες» και «908 – Αγροτικές επιδοτήσεις – ενισχύσεις – αποζημιώσεις».

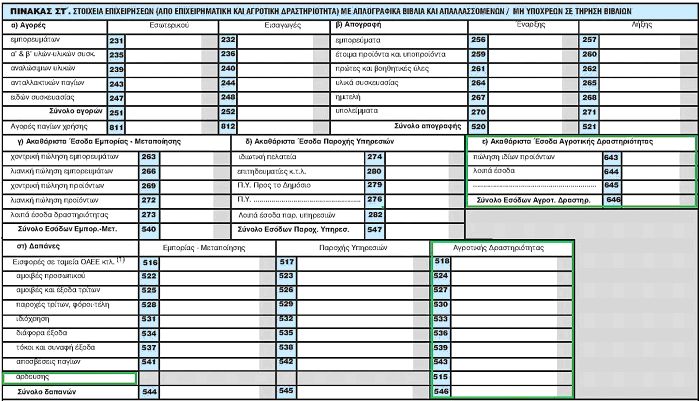

Πίνακας ΣΤ

– Προστέθηκε υποπίνακας ε΄ για τα Ακαθάριστα έσοδα Αγροτικής Δραστηριότητας και αφαιρέθηκε ο υποπίνακας ζ για τα ακαθάριστα έσοδα ελ. Επαγγελματιών μετά την κατάργηση της σχετικής πηγής εισοδήματος και ένταξής στο εισόδημα επιχειρηματικής δραστηριότητας.

– Υποπίνακας στ΄-Δαπάνες. Προστέθηκε η στήλη αγροτικής δραστηριότητας στη θέση της στήλης για τις δαπάνες ελ. Επαγγελματιών, ενώ προστέθηκε και η δαπάνη άρδευσης.

Πίνακας Ζ

Προστέθηκε η ένδειξη 324 για τις επιχειρήσεις με φωτοβολταϊκά συστήματα της παρ. 6 του άρθρου 29 και της παρ. 5 του άρθρου 58 του Κ.Φ.Ε.

– Αφαιρέθηκε ο κωδικός 336 «μείον δαπάνη αγοράς φ.τ.μ».

Σημειώνεται ότι για το φορολογικό έτος 2014, εξακολουθούν να ισχύουν οι ειδικότερες διατάξεις των παρ.1 και 2 του άρθρου 9 του ν.1809/1988 (ΦΕΚ 222Α) για την απόσβεση των φορολογικών μηχανισμών είτε εφάπαξ, είτε ισόποσα σε τρείς(3) διαχειριστικές χρήσεις. Ωστόσο, για τα επόμενα φορολογικά έτη θα εφαρμόζεται η παράγραφος 4 του άρθρου 24 του Ν. 4172/2013, ανεξάρτητα του χρόνου απόκτησης του φορολογικού μηχανισμού καθόσον οι ανωτέρω ειδικότερες διατάξεις (του Ν. 1809/1988) από 01.01.2015 καταργήθηκαν με το άρθρο 38 του ν.4308/2014 (ΠΟΛ 1003/2015).

Μετά την κατάργηση του κωδικού 336, το ποσό απόσβεσης (εφάπαξ ή το αναλογούν 1/3) της δαπάνης αγοράς ΦΤΜ, αναγράφεται στους κωδικούς 541, 542, 543 του υποπίνακαστ΄ του πίνακα ΣΤ, μαζί με τις αποσβέσεις των λοιπών παγίων.

– Επίσης, γίνεται διαχωρισμός των φορολογητέων καθαρών αποτελεσμάτων σε Φορολογητέα Καθαρά αποτελέσματα από επιχειρηματική δραστηριότητα, από αγροτική δραστηριότητα και από το εισόδημα της περ. στ της παρ. 2 του άρθρου 12 του Κ.Φ.Ε. (εισόδημα από παροχή υπηρεσιών που φορολογείται ως εισόδημα από μισθωτή εργασία).

Επισημαίνεται ότι στο νέο έντυπο Ε3 έχουν καταργηθεί οι πίνακες:

α.Ι για τον υπολογισμό ακαθαρίστων εσόδων και καθαρών κερδών αυτοελέγχου και

β.ΙΑ για τον προσδιορισμό καθ. Γεωργικού εισοδήματος με βάση τα βιβλία και στοιχεία και

γ.ΙΒ για τον προσδιορισμό καθ. Γεωργικού εισοδήματος με βάση το αντικειμενικό σύστημα.

*Υπάλληλος του Υπουργείου Οικονομικών. Συγγραφέας του υπό έκδοση βιβλίου, «Φορολογική Δήλωση 2015. Πρακτικός Οδηγός Συμπλήρωσης».

- Ιράν: Ο Τραμπ αφήνει «χώρο» για διαπραγματεύσεις, αλλά «διατηρεί όλες τις επιλογές στο τραπέζι»

- Βραζιλία: Ανακαλεί τον πρεσβευτή της στο Μπουένος Αϊρες μετά τις «προσβλητικές» δηλώσεις του Μιλέι

- ΛΔ Κονγκό: 3.200 κρούσματα του Εμπολα, συμπεριλαμβανομένων 1.405 θανατηφόρων

- Γερμανία: Ο υπουργός Μεταφορών ζητά την απόλυσή του κάνοντας λόγο για «αναξιοπρεπή κατάσταση»

- Ουκρανία: «Χτυπήθηκαν λιμάνια και πλοία» από τις ρωσικές δυνάμεις ενώ βυθίστηκε το Golden Leo

- Βιετνάμ: 17 ναυτικοί αγνοούνται έπειτα από ναυάγιο φορτηγού στη Νότια Σινική Θάλασσα

- Πετρέλαιο: Πτώση των τιμών κατά 5% και πλέον εξαιτίας ελπίδων για συμφωνία ΗΠΑ – Ιράν

- Στενά του Ορμούζ: Αυτός είναι ο άνθρωπος που έπεισε τον Τραμπ να μην τα βομβαρδίσει άλλο

Ακολουθήστε το in.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Δευτέρα 27.07.2026]](https://www.in.gr/wp-content/uploads/2026/07/hamid-khaleghi-bNWXW7ZvYGo-unsplash-1-315x220.jpg)

![[ΡΩΓΜΕΣ]: Ανάμεσα στον χορό, το θέατρο και την ποίηση](https://www.in.gr/wp-content/uploads/2026/07/ΡΩΓΜΕΣ-Χ.Κυριαζιδη-credits-©Κατερίνα-Αρβανιτη-_2-230x130.jpg)