Πριν από πάνω από δύο χρόνια ο υψηλός πληθωρισμός επέστρεψε στις πλούσιες χώρες και οι ελπίδες ότι θα εξασθενίσει λιγοστεύουν. Για παραάδειγμα οι τιμές στις ΗΠΑ, οι οποίες δεν περιλαμβάνουν τρόφιμα και ενέργεια, είναι 5,3% υψηλότερες από ό,τι πριν από ένα χρόνο, ποσοστό που μετά βίας έχει μειωθεί τους τελευταίους έξι μήνες.

Εάν ο πληθωρισμός συνεχίσει, είναι βέβαιο πως οι επιπτώσεις θα γίνουν γρήγορα αισθητές στις χρηματοπιστωτικές αγορές. Οι συνεχείς αυξήσεις τιμών δεν επηρεάζουν εξίσου όλες τις κατηγορίες περιουσιακών στοιχείων. Στην πραγματική οικονομία, ο πληθωρισμός διαβρώνει την εμπιστοσύνη. Στο χρηματοοικονομικό πεδίο αυτή η διαβρωτική δυναμική είναι λιγότερο εμφανής, αλλά εξίσου πραγματική.

Οι κεντρικοί τραπεζίτες παραμένουν ανένδοτοι ότι θα επαναφέρουν τον πληθωρισμό στο 2%, που είναι και ο επίσημος στόχος. Πολλοί στη Wall Street, ωστόσο, είναι δύσπιστοι, θεωρώντας ότι μια επιστροφή του πληθωρισμού στο 2% θα απαιτούσε πολύ μεγάλη προσπάθεια. Εκτιμούν δε ότι μπορεί να υποχωρήσει γύρω στο 3-4%. Μιλώντας στον Economist ο Ρίτσαρντ Κλαρίντα, αντιπρόεδρος της Federal Reserve από το 2018 έως το 2022, έχει παρόμοια άποψη, δηλαδή ότι ο πληθωρισμός θα μπορούσε τελικά να πέσει στο 2,8% ή 2,9%.

Ωστόσο, οι δυνάμεις που αντιπαρατίθενται με τις κεντρικές τράπεζες, οι οποίες θα αυξήσουν τις τιμές περιορίζοντας την προσφορά και ενισχύοντας τη ζήτηση, είναι τεράστιες. Οι δημογραφικές τάσεις συρρικνώνουν το εργατικό δυναμικό σε πολλές πλούσιες χώρες, γεγονός που μπορεί να οδηγήσει σε ελλείψεις εργατικού δυναμικού.

Οι κεντρικοί τραπεζίτες θα μπορούσαν, μέσω εξαιρετικά υψηλών επιτοκίων, να μειώσουν την ζήτηση σε άλλα κομμάτια της οικονομίας για να φέρουν τον πληθωρισμό στο 2%. Αλλά με τόσους παράγοντες που ανεβάζουν τις τιμές, αυτό θα συνεπαγόταν την πρόκληση ενός πολιτικά απαράδεκτου επιπέδου οικονομικής ζημίας.

Όσο περισσότερο ο πληθωρισμός παραμένει πάνω από τον στόχο, τόσο περισσότερο αυξάνονται οι εικασίες για μελλοντικές αυξήσεις τιμών, που μπορούν να γίνουν αυτοεκπληρούμενες προφητείες. Ο κόσμος μπορεί έτσι να έχει εισέλθει σε ένα καθεστώς στο οποίο οι κεντρικοί τραπεζίτες μιλούν για την ανάγκη μείωσης του πληθωρισμού, αλλά δεν παίρνουν τα ανάλογα σκληρά μέτρα. Με άλλα λόγια το 4% μπορεί να είναι το νέο 2%.

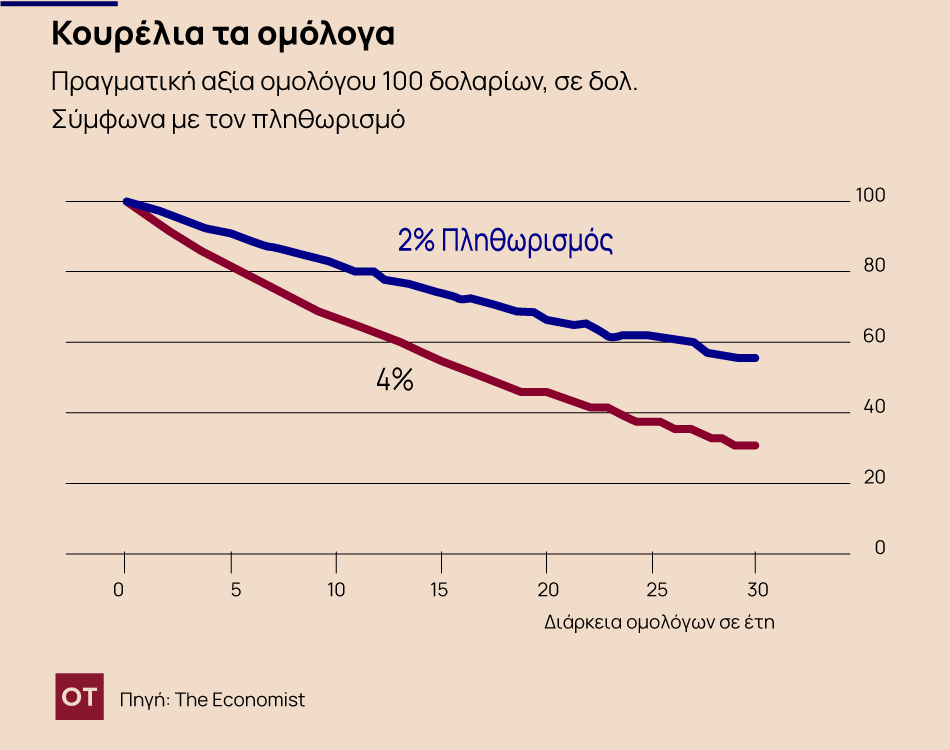

Μια ή δύο επιπλέον ποσοστιαίες μονάδες στον ετήσιο ρυθμό πληθωρισμού μπορεί να μην φαίνεται πολύ, ωστόσο, ο αντίκτυπος στις αποδόσεις των επενδύσεων είναι τεράστιος. Αν αγοράσετε δεκαετές κρατικό ομόλογο με πληθωρισμό 2%, το κεφάλαιο που τελικά επιστρέφεται θα αξίζει το 82% της αρχικής του αξίας. Όταν ο πληθωρισμός είναι 4%, το ποσοστό αυτό πέφτει στο 68% (βλ. διάγραμμα 1). Μακροπρόθεσμα το χάσμα μεγαλώνει ακόμη περισσότερο.

Όμως η διάβρωση της αξίας τόσο του κεφαλαίου όσο και των σταθερών τόκων δεν είναι ο μόνος τρόπος με τον οποίο ο υψηλότερος πληθωρισμός επηρεάζει τις επενδύσεις σε ομόλογα. Οι αυξανόμενες τιμές τροφοδοτούν τις προσδοκίες ότι οι κεντρικές τράπεζες θα ανεβάσουν τα επιτόκια, γεγονός που με τη σειρά του ωθεί τις αποδόσεις στην αγορά ομολόγων να ταιριάζουν με αυτές τις προσδοκίες. Οι τιμές των ομολόγων είναι μια αντίστροφη συνάρτηση των αποδόσεων: όταν οι αποδόσεις αυξάνονται, οι τιμές πέφτουν, πράγμα που όμως εξαρτάται από τη διάρκεια του ομολόγου.

Εάν οι αγορές πιστεύουν ότι οι κεντρικές τράπεζες είναι έτοιμες να ανεχθούν ελαφρώς αυξημένο πληθωρισμό, αυτό θα ωθούσε τις βραχυπρόθεσμες αποδόσεις προς τα κάτω και τις τιμές προς τα πάνω, αυξάνοντας και το «προθεσμιακό ασφάλιστρο». Το συνολικό αποτέλεσμα θα ήταν ότι, κατά την αρχική προσαρμογή, τα χαρτοφυλάκια ομολόγων με μικρότερη διάρκεια θα τα πήγαιναν πολύ καλύτερα από αυτά με μακροχρόνιες λήξεις.

Τα ομόλογα που συνδέονται με τον πληθωρισμό θα μπορούσαν θεωρητικά να προσφέρουν περισσότερη προστασία, αλλά στην πράξη δεν υπάρχουν αρκετά. Και ακόμη και αυτά μπορεί να μην αποδώσουν τα αναμενόμενα εξαιτίας του υψηλού και ταυτόχρονα ασταθή πληθωρισμού.

Εκ πρώτης όψεως, οι μετοχές είναι ιδανική επένδυση για περιόδους υψηλού πληθωρισμού. Αντλούν την αξία τους από τα κέρδη των εταιρειών και εάν οι τιμές αυξάνονται σε ολόκληρη την οικονομία, τότε αυτά τα κέρδη, συνολικά, θα πρέπει επίσης να αυξάνονται. Σε πολύ μακροπρόθεσμο ορίζοντα, στοιχεία του Global Investment Returns Yearbook της Credit Suisse υποστηρίζουν ότι σε παγκόσμιο επίπεδο, μεταξύ 1900 και 2022, οι μετοχές ξεπέρασαν εύκολα τον πληθωρισμό, σημειώνοντας ετήσια πραγματική απόδοση 5%.

Αλλά υπάρχει ένα εμπόδιο: όσο περισσότερο αυξάνεται ο πληθωρισμός, τόσο λιγότερο σταθερός τείνει να είναι. Έτσι ο πληθωρισμός 4% θα άφηνε λίγα περιθώρια για λάθη.

Είναι πολύ πιο δύσκολο για τις επιχειρήσεις να χειριστούν αυτή την αστάθεια. Εάν κόστη όπως οι μισθοί αυξηθούν ανάλογα με τον πληθωρισμό, αλλά τα έσοδα προσαρμόζονται πιο αργά, ο ασταθής πληθωρισμός μπορεί να προκαλέσει μεγάλες διακυμάνσεις στα περιθώρια και τα κέρδη.

Ακόμη και όταν ο πληθωρισμός ήταν χαμηλότερος, έτεινε να μειώσει τις πραγματικές αποδόσεις των μετοχών. Με άλλα λόγια, αν και οι μετοχές τείνουν να υπερβαίνουν τον πληθωρισμό μακροπρόθεσμα, βραχυπρόθεσμα δεν προσφέρουν πραγματική αντιστάθμιση.

Τα απτά περιουσιακά στοιχεία θα πάνε πολύ καλύτερα εάν ο πληθωρισμός παραμείνει υψηλός. Τα ακίνητα και οι υποδομές δημιουργούν εισοδηματικές ροές, με τη μορφή ενοικίων και τελών χρήσης, που συχνά μπορούν να αυξηθούν ανάλογα με τον πληθωρισμό ή μπορεί ακόμη και να συνδέονται συμβατικά με αυτόν.

Αυτό ισχύει και για τα εμπορεύματα. Αυτή η κατηγορία περιουσιακών στοιχείων έχει ιστορικά αποτελέσματα ακόμη καλύτερα σε πραγματικούς όρους από τις μετοχές. Η κατηγορία αυτών των περιουσιακών στοιχείων τείνει να τα πάει καλά ακόμη και όταν ο υψηλός πληθωρισμός συνδυάζεται με χαμηλή ή αρνητική ανάπτυξη, με υπερβάλλουσες αποδόσεις κατά μέσο όρο 10% σε τέτοιο «στασιμοπληθωρισμό».

Το πρόβλημα με όλα αυτά τα περιουσιακά στοιχεία είναι η σχετική σπανιότητα και η συνεπαγόμενη δυσκολία επένδυσης. Εάν οι επενδυτές συσσωρευτούν σε αυτά μαζικά, θα ωθούσαν τις τιμές αρκετά ψηλά ώστε να το καταστήσουν μάταιο.

Οι ενεργοί διαχειριστές περιουσιακών στοιχείων, που τα πήγαιναν άσχημα όταν το χρήμα ήταν φτηνό είναι έτοιμοι να επωφεληθούν από την ανατροπή. Η επιστροφή του υψηλού πληθωρισμού και η αστάθεια που επιφέρει επιτρέπουν στους ειδικευμένους επενδυτές να έχουν καλύτερη απόδοση. Ειδικότερα, η «διασπορά», ή οι μεγάλες διαφορές στην απόδοση μεταξύ διαφορετικών περιουσιακών στοιχείων, τους προσφέρει την ευκαιρία να αποδείξουν την αξία τους, αν και δεν φαίνεται να ανταποκρίνονται έγκαιρα καθώς έρχονται αντιμέτωποι με μακροοικονομικές συνθήκες τις οποίες δεν χρειάστηκε να αντιμετωπίσουν ποτέ πριν. Χειρότερα δε, οι πελάτες τους θα προσαρμοστούν μόνο σταδιακά στις καταστροφικές συνέπειες του πληθωρισμού.

Ένας απρόσμενος κερδισμένος από διαρκή υψηλό πληθωρισμό μπορεί να είναι τα συνταξιοδοτικά προγράμματα καθορισμένων παροχών, τα οποία στην Αμερική διαθέτουν περιουσιακά στοιχεία αξίας περίπου 17 τρισεκατομμυρίων δολαρίων. Τέτοια συστήματα επενδύουν τις συνδρομές μελών και εργοδοτών υποσχόμενα καθορισμένα εισοδήματα στη σύνταξη. Καθώς τα επιτόκια αυξάνονται, η παρούσα αξία των προγραμμάτων συρρικνώνεται, καθώς τα προγράμματα μπορούν να αγοράσουν ομόλογα υψηλότερης απόδοσης, κλειδώνοντας τις ταμειακές ροές που θα βοηθήσουν στην πληρωμή μελλοντικών υποχρεώσεων.

Υπό την προϋπόθεση ότι τα περιουσιακά τους στοιχεία δεν μειώνονται υπερβολικά, τα υψηλότερα ονομαστικά επιτόκια που επιφέρει ο επίμονος πληθωρισμός θα ήταν επομένως ένα συμπλήρωμα για τα συστήματα καθορισμένων παροχών. Το 2022 οι δείκτες χρηματοδότησης των αμερικανικών προγραμμάτων βελτιώθηκαν σημαντικά καθώς ο πληθωρισμός και τα επιτόκια αυξήθηκαν, παρά την πτώση των τιμών των περιουσιακών στοιχείων.

Κερδισμένοι και χαμένοι

Ωστόσο, όπως και στην πραγματική οικονομία, κάθε κερδισμένος από τον πληθωρισμό δημιουργεί έναν χαμένο. Στην πραγματικότητα, το όφελος για τα συστήματα καθορισμένων παροχών θα πληρωνόταν από μια αυθαίρετη μείωση του πλούτου των μελών τους. Πολλοί συνταξιούχοι θα ήταν στην ίδια θέση με τους εργαζόμενους που παλεύουν να εξασφαλίσουν αυξήσεις στους μισθούς που συμβαδίζουν με τον πληθωρισμό.

Η τελική κατηγορία συμμετεχόντων στις χρηματοπιστωτικές αγορές που μπορεί να καλωσορίσει τον υψηλότερο πληθωρισμό είναι οι κυβερνήσεις. Σε όλο τον κόσμο, τα χρέη τους έχουν εκτοξευθεί, και οι μόνοι τρόποι για να απαλλαγούν από αυτούς τους τεράστιους σωρούς χρέους εκτός από τον πληθωρισμό είναι η ανάπτυξη «τούρμπο» με αυξήσεις φόρων ή περικοπές δαπανών. Το πρώτο είναι απίθανο, το άλλο πολιτικά επώδυνο. Έτσι, οι κυβερνήσεις μπορεί να χαίρονται σιωπηρά καθώς η πραγματική αξία του χρέους τους διογκώνεται.

Ωστόσο, με αυτόν τον τρόπο, κινδυνεύουν να απογοητεύσουν τους ψηφοφόροιυς, των οποίων οι αποταμιεύσεις χάνουν ταυτόχρονα την αγοραστική τους δύναμη, αλλά και από επενδυτές σε κρατικά ομόλογα των οποίων τις αποδόσεις τρώει ο πληθωρισμός.

Οι χώρες των αναδυόμενων αγορών έχουν συνηθίσει στις άγριες μεταβολές στο κόστος δανεισμού και στις συναλλαγματικές ισοτιμίες που μπορεί να επιφέρει. Αλλά για τις πλούσιες χώρες η προσαρμογή θα ήταν επώδυνη. Το φλερτ της Βρετανίας με την καταστροφή τον Σεπτέμβριο, όταν ένας ανεύθυνα πληθωριστικός προϋπολογισμός εκτόξευσε τις αποδόσεις των ομολόγων στα ύψη και τη λίρα στα τάρταρα, δίνει μια γεύση για το τι θα ακολουθήσει. Οι κυβερνήσεις που χάνουν την εμπιστοσύνη των δανειστών βρίσκονται σε δύσκολη θέση.

Η ιδέα ότι οι κεντρικές τράπεζες θα μπορούσαν να επιτρέψουν αθόρυβα πληθωρισμό, παίρνοντας ένα κομμάτι της σταθερότητας και της εμπιστοσύνης της κοινωνίας μαζί του, μπορεί να φαίνεται κερδοσκοπική. Αλλά η ιστορία δείχνει ότι πολύ δύσκολα πληθωρισμός που φτάνει στα ύψη του 2022 επανέρχεται υπό έλεγχο. Οι συμβιβασμοί που απαιτούνται για να φτάσει κανείς εκεί φαίνονται εφιαλτικοί. Η γενιά των επενδυτών που μαθαίνει για πρώτη φορά πώς να αντιμετωπίζει τον αυξημένο πληθωρισμό μπορεί να έχει πολύ χρόνο για να τον μελετήσει.

![Άκρως Ζωδιακό: Τα Do’s και Don’ts στα ζώδια σήμερα [Τρίτη 14.07.2026]](https://www.in.gr/wp-content/uploads/2026/07/usukhbayar-gankhuyag-m_MdXo-axyg-unsplash-315x220.jpg)

![Το Ιράν απέτυχε στο Μνημόνιο Κατανόησης λέει ο Τραμπ – Θα τους χτυπήσουμε σκληρά σήμερα και αύριο [βίντεο]](https://www.in.gr/wp-content/uploads/2026/07/2026-07-09T052104Z_1675988392_RC2Z9MAZW6JT_RTRMADP_5_USA-TRUMP-1-315x220.jpg)