Τα νέα έντυπα Ε1 και Ε2 για τις φορολογικές δηλώσεις 2018

Ο νέος τύπος και το περιεχόμενο της δήλωσης φορολογίας των φυσικών προσώπων. Τι αλλάζει στο έντυπο Ε1, πώς υποβάλλουν δήλωση οι σύζυγοι, τι ισχύει για τις ηλεκτρονικές πλέον «αποδείξεις» και άλλες «οδηγίες προς ναυτιλομένους» για τη σωστή συμπλήρωση της δήλωσης.

Spotlight

-

Καθηγητής του Χάρβαρντ: «Απεχθάνομαι το ιρανικό καθεστώς, αλλά έχει δίκιο – Ένοχες οι ΗΠΑ»

-

To Ίντερνετ βράζει επειδή μια παμπ δέχεται σκυλιά αλλά όχι παιδιά – Τους κατηγορούν για μισογυνισμό

-

Πέθανε ο μακροβιότερος ασθενής με COVID - Υπέφερε για 613 μέρες και πέρασε 50 μεταλλάξεις

-

Πώς ο πρίγκιπας Χάρι έκοψε επίσημα δεσμούς με το παλάτι

Η απόφαση με τον τύπο και το περιεχόμενο της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων φορολογικού έτους 2017 και των λοιπών εντύπων και των δικαιολογητικών εγγράφων που συνυποβάλλονται με αυτή δημοσιεύθηκε στο ΦΕΚ.

Το γεγονός αυτό, σε συνδυασμό με την απόφαση του διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων Γ.Πιτσιλή, στην οποία περιλαμβάνονται αναλυτικές οδηγίες για τη συμπλήρωσή των νέων εντύπων Ε1 και Ε2, δείχνουν ότι σε λίγο καιρό θα πατήσουμε το enter για την είσοδό μας στο Taxisnet.

Για να είστε λοιπόν όσο το δυνατό καλύτερα προετοιμασμένοι δείτε παρακάτω τα νέα έντυπα Ε1 και Ε2, τις αναλυτικές οδηγίες για τη συμπλήρωσή τους, τις αλλαγές και τα σημεία που χρειάζεται προσοχή.

Σε ό,τι αφορά τις δαπάνες με πλαστικό χρήμα οι κωδικοί δεν προσυμπληρώνονται από τη Φορολογική Διοίκηση, αλλά οι ίδιοι οι φορολογούμενοι υπολογίζουν το σύνολο και το αναγράφουν», κάτι ωστόσο που ενέχει κινδύνους όπως αναλύεται ακολούθως.

Από την απόφαση Πιτσιλή προκύπτει ακόμα ότι και φέτος οι σύζυγοι θα υποβάλλουν υποχρεωτικά από κοινού της φορολογικές τους δηλώσεις (όσοι έχουν συνάψει σύμφωνο συμβίωσης μπορούν να υποβάλλουν ξεχωριστά δήλωση).

Επίσης, δεν αλλάζει τίποτα στα κλασικά χρονοδιαγράμματα πληρωμής του φόρου εισοδήματος σε τρεις διμηνιαίες δόσεις (τέλος Ιουλίου, τέλος Σεπτεμβρίου και τέλος Νοεμβρίου).

Επιπλέον, στην απόφαση ορίζεται ο τρόπος δήλωσης των εισοδημάτων από βραχυχρόνια μίσθωση ακινήτων τύπου airbnb σε ειδικό κωδικό στο έντυπο Ε2.

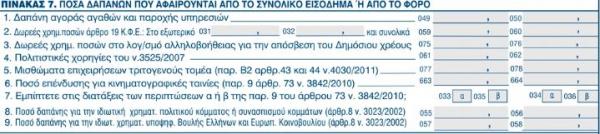

Οι κωδικοί για τις δαπάνες με πλαστικό χρήμα

Καινούριο στοιχείο στη φετινή δήλωση, η αναγραφή των δαπανών με πλαστικό χρήμα, προκειμένου να εξασφαλιστεί από μισθωτούς, συνταξιούχους και αγρότες το αφορολόγητο. Ο λόγος για τους κωδικούς 049-050 που συναντώνται στον πίνακα 7.

Σύμφωνα με την απόφαση του διοικητή της ΑΑΔΕ, στους κωδικούς αυτούς: «Δαπάνη αγοράς αγαθών και παροχής υπηρεσιών», αναγράφονται τα χρηματικά ποσά που καταβλήθηκαν για τη διατήρηση της μείωσης φόρου σύμφωνα με το άρθρο 16 του ν.4172/2013. Ο φορολογούμενος απαιτείται να έχει πραγματοποιήσει τις δαπάνες αυτές στην ημεδαπή ή σε κράτη-μέλη της Ευρωπαϊκής Ένωσης ή του Ε.Ο.Χ. και να τις έχει εξοφλήσει με ηλεκτρονικά μέσα πληρωμής, όπως ενδεικτικά κάρτες και μέσα πληρωμής με κάρτες (χρεωστικές ή πιστωτικές κάρτες, προπληρωμένες κάρτες -prepaid cards), μέσω λογαριασμού πληρωμών Παρόχων Υπηρεσιών Πληρωμών του ν. 3862/2010 (μεταφορά πίστωσης, εντολές άμεσης χρέωσης, πάγιες εντολές, τραπεζικές ή ταχυδρομικές επιταγές), μέσω ηλεκτρονικής τραπεζικής (e- banking), ηλεκτρονικού πορτοφολιού (e-wallet κλπ.), το ελάχιστο ποσό των οποίων προσδιορίζεται ως ποσοστό του φορολογητέου εισοδήματός του, σύμφωνα με την ακόλουθη κλίμακα:

| Εισόδημα (σε ευρώ) | Ποσοστό ελάχιστης δαπάνης με ηλεκτρονική συναλλαγή και μέσα πληρωμής με κάρτα (προοδευτική εφαρμογή) |

|---|---|

| 1-10.000 | 10% |

| 10.000,01-30.000 | 15% |

| 30.000,01 και άνω | 20% και μέχρι 30.000 ευρώ |

Ξεκλείδωτοι οι κωδικοί

Όπως αναφέρεται στην απόφαση Πιτσιλή «οι παραπάνω κωδικοί δεν προσυμπληρώνονται από τη Φορολογική Διοίκηση, αλλά οι ίδιοι οι φορολογούμενοι υπολογίζουν το σύνολο και το αναγράφουν».

Προς διευκόλυνση του υπολογισμού αυτού, προστίθεται «η Φορολογική Διοίκηση αναρτά την ηλεκτρονική πληροφόρηση που έχει στη διάθεσή της και οι φορολογούμενοι έχοντας οι ίδιοι το βάρος της απόδειξης, αναγράφουν αυτά που πληρούν τις απαιτούμενες προϋποθέσεις.»

» Δαπάνες οι οποίες έχουν μεν εξοφληθεί με ηλεκτρονικά μέσα πληρωμής αλλά δεν περιλαμβάνονται στην αναρτώμενη πληροφόρηση, συμπεριλαμβάνονται εφόσον πληρούν τις ίδιες προϋποθέσεις και αποδεικνύονται από τον φορολογούμενο με κάθε πρόσφορο μέσο.».

Κοινώς, μπορεί ο φορολογούμενος που δεν καλύπτει το ποσό των δαπανών με πλαστικό χρήμα, και απειλείται με πρόσθετο φόρο, να δηλώσει «παραπανίσια έξοδα», τα οποία όμως αν πιαστεί σε έλεγχο και δεν μπορεί να τα δικαιολογήσει θα το πληρώσει πολύ ακριβά.

Σε περίπτωση, προστίθεται στην απόφαση «που κάποια από τα δικαιολογητικά που αφορούν δαπάνες διατήρησης μείωσης φόρου, έχουν κατατεθεί στον εργοδότη του φορολογούμενου ή στο ασφαλιστικό ταμείο/ ασφαλιστική εταιρία που είναι ασφαλισμένος, προκειμένου να αποζημιωθεί για την πραγματοποίηση αυτών των δαπανών, λαμβάνεται υπόψη μόνο το τυχόν μέρος της δαπάνης που επιβαρύνθηκε ο ίδιος ο φορολογούμενος.

Ενδεικτικά παραδείγματα τέτοιων δαπανών αποτελούν οι φαρμακευτικές, οι δαπάνες για την αγορά ορθοπεδικών ειδών (νάρθηκες, κηδεμόνες, υποδήματα κλπ.), αναλώσιμων νοσηλευτικών υλικών, αναπηρικών βοηθητικών οργάνων (πατερίτσες, αναπηρικά αμαξίδια, στρώματα κατάκλισης κλπ.), ειδικών μηχανημάτων (νεφελοποιητές, συσκευές αναρρόφησης, φιάλες οξυγόνου κλπ.), οι δαπάνες για έξοδα μετακίνησης και διαμονής των ασφαλισμένων, οι δαπάνες για νοσήλια, οι δαπάνες για βρεφονηπιακούς σταθμούς κλπ., όταν δεν καλύπτονται στο σύνολό τους από εργοδότες, ασφαλιστικά ταμεία και ασφαλιστικές εταιρείες, οι οποίες δύναται να χρησιμοποιηθούν από τους φορολογουμένους, υπό την προϋπόθεση ότι δεν αποτελούν δαπάνες που εκπίπτουν με βάση άλλη φορολογική διάταξη.

Προκειμένου να ληφθούν αυτά τα ποσά υπόψη, απαιτείται βεβαίωση του εργοδότη ή του ασφαλιστικού ταμείου ή της ασφαλιστικής εταιρίας από την οποία να προκύπτουν τα ακόλουθα:

α) Τα στοιχεία του προσώπου για το οποίο καταβλήθηκε η δαπάνη,

β) Ο τρόπος εξόφλησης και το συνολικό ποσό της δαπάνης, για το οποίο υποβλήθηκαν δικαιολογητικά,

γ) Ο αριθμός και η ημερομηνία της απόδειξης παροχής υπηρεσιών ή της απόδειξης λιανικής πώλησης στην οποία αναγράφεται το ποσό της δαπάνης,

δ) Το ποσό της δαπάνης που καλύφθηκε από τον εργοδότη ή το ασφαλιστικό ταμείο ή την ασφαλιστική επιχείρηση και

ε) Το υπόλοιπο ποσό της δαπάνης με το οποίο επιβαρύνεται ο φορολογούμενος.

Στην περίπτωση που η βεβαίωση εκδοθεί κατά το επόμενο έτος από το έτος που κατεβλήθησαν οι δαπάνες, είτε υποβάλλεται τροποποιητική δήλωση βάσει του άρθρου 19 του ν.4174/2013 για το έτος που κατεβλήθησαν, είτε δηλώνονται για να εκπέσουν στο έτος χορήγησης της βεβαίωσης.

Οι κωδικοί 051-052 καταργούνται λόγω του ότι με την κατάργηση του άρθρου 18 του ν.4172/2013, από 1.1.2017 και στο εξής οι ιατρικές δαπάνες δεν μειώνουν τον φόρο (ΠΟΛ. 1112/2017 εγκύκλιος) αλλά οι εν λόγω δαπάνες δηλώνονται μαζί με τις λοιπές δαπάνες του φορολογούμενου στους κωδικούς 049-050 (ΠΟΛ. 1100/2017 Απόφαση της Υφυπουργού Οικονομικών).

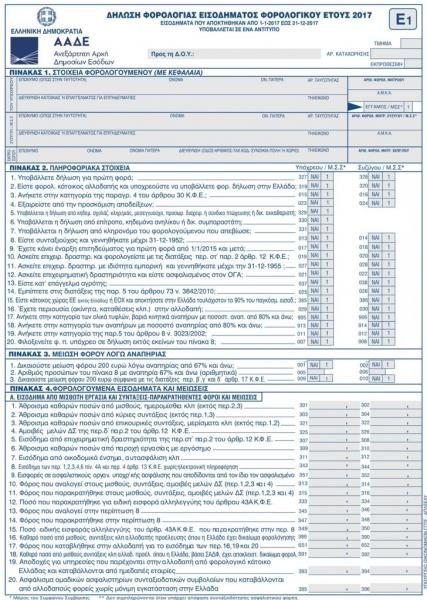

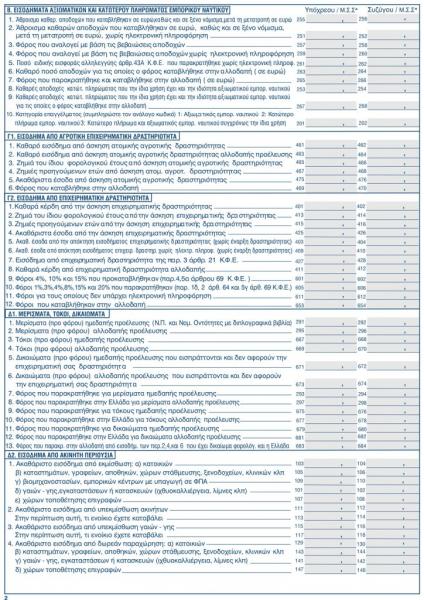

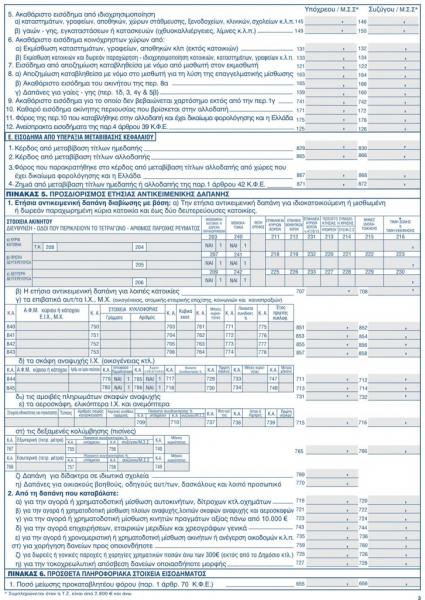

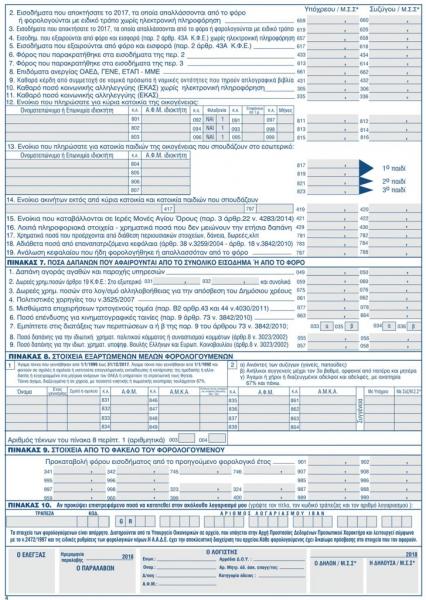

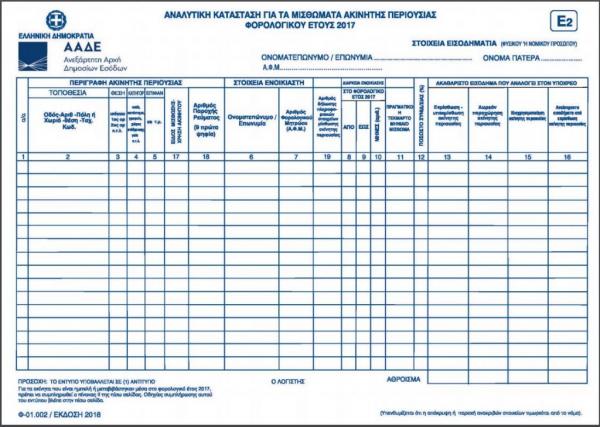

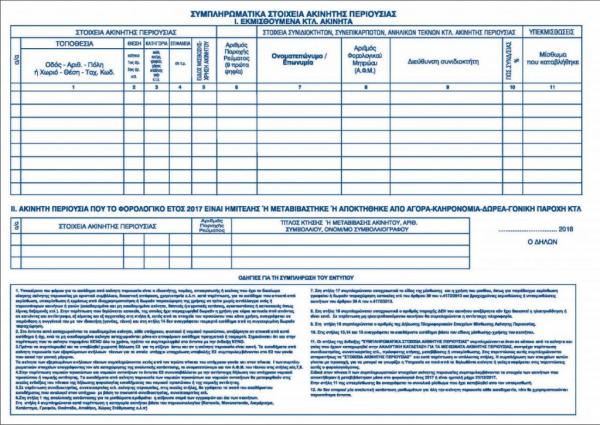

Τα νέα έντυπα

Το νέο έντυπο Ε1

Το νέο έντυπο Ε2

«Δεν περίμενα να ζήσω τέτοιο πάθος» – Τρελάθηκε ο Μεντιλίμπαρ με την υποδοχή στο «Βενιζέλος»

Ο Ισπανός τεχνικός του Ολυμπιακού ζει ένα όνειρο στο μεγάλο λιμάνι και δεν κρύβει τον θαυμασμό του για τους οπαδούς των «ερυθρόλευκων»

Ακολουθήστε το in.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

Αριθμός Πιστοποίησης Μ.Η.Τ.232442

Αριθμός Πιστοποίησης Μ.Η.Τ.232442